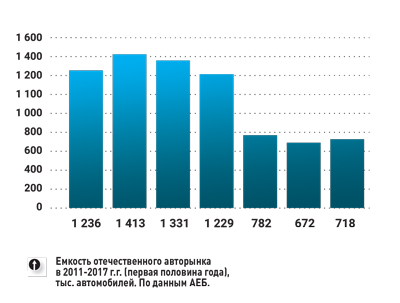

Итоги первой половины года по отечественному авторынку внушают осторожный оптимизм, По данным Ассоциации Европейского бизнеса (АЕБ), объем продаж новых легковых и легких коммерческих автомобилей составил 718,5 тыс. единиц.

Это на 46 тысяч машин больше, чем годом ранее. Таким образом, рынок вырос на 6,9%. Хочется думать, что отечественный авторынок «оттолкнулся от дна». Впрочем, объем продаж в первом полугодии 2017 года не превысил уровня 2015 года, который составил 782 тыс. легковых и легких коммерческих автомобилей. (см. диаграмму). Именно 2015 год характеризовался обвальным падением.

Как прогнозируют специалисты, восстановление отечественного авторынка затянется на несколько лет, при этом не факт, что объемы продаж новых автомобилей вернутся на докризисный уровень. Однако первые признаки подъема обнадеживают специалистов.

Йорг Шрайбер, председатель Комитета автопроизводителей АЕБ, весьма оптимистично оценивает ситуацию: «Российский автомобильный рынок продолжает восстанавливаться устойчивыми темпами. 15% рост в июне и 12% рост по итогам второго квартала почти заставляют нас забыть о медленном старте в начале года. Общие продажи за период с января по июнь увеличились на 6%, что очень близко к нашему первоначальному прогнозу на 2017 год, которого мы продолжаем придерживаться до сих пор».

Рост авторынка

Напомним, что, согласно прогнозу АЕБ, российский авторынок за 2017 может показать 4% рост в сравнении с прошлым годом. Другой прогноз озвучивают специалисты консалтинговой компании Frost & Sullivan. Они считают, что по итогам 2017 года российский авторынок увеличится на 3,6% — до 1,5 млн автомобилей. Более оптимистично смотрят на начавшийся рост другие аналитические и консалтинговые агентства. Так, согласно текущему прогнозу PwC (PriceWaterHouse Cooper), отечественный рынок в 2017 году ожидает умеренный рост на уровне 7%. Более оптимистично настроены «капитаны отечественной автоиндустрии». Президент АвтоВАЗа Николя Мор и новый президент Ford Sollers Адиль Ширинов утверждали в своих интервью отечественным СМИ, что общие продажи могут вырасти до 10%. Примечательно, что в июне рост составил 15%. Сейчас все задаются вопросом: продолжится ли такой двухзначный рост далее, или он в последствии снизится до нулевых показателей?

На автомобильный рынок в России влияют такие факторы, как экономический рост в целом и рост ВВП, а также цена на нефть и обменный курс рубля. Именно благодаря стечению данных факторов сложились условия для начавшегося роста авторынка. И наоборот, при переломе трендов на противоположные влияние этих факторов может значительно затормозить динамику автомобильного рынка страны. Например, цены на черное золото. В начале года они демонстрировали уверенный рост: напомним, в среднем в первую половину года цена нефти Urals достигла уровня $ 50/барр., что, в свою очередь, привело к укреплению национальной валюты до 56 руб./$. Впрочем, из-за продолжающейся нестабильности на Ближнем Востоке, обострившейся ситуации вокруг Катара, растущих инвестиций в добычу сланцевой нефти в США, в последнее время цены снизились и сейчас находятся в коридоре $45-49 /барр. Соответственно, данная ситуация сказалась на российском рубле, который подешевел до 60 руб./$.

Ввиду такой высокой неопределенности (волатильности) важнейших факторов, составлять прогнозы трендов отечественного автомобильного рынка достаточно сложно. К тому же покупательная способность населения, согласно статистике, остается достаточно вялой.

Еще одним фактором, подтолкнувшим отечественный авторынок к росту, является отложенный спрос. Вдобавок, весомую роль играют госпрограммы стимулирования спроса, без которых невозможно было бы остановить падение рынка в последние несколько лет и достичь позитивного роста в текущем году. Но в этом году ожидается завершение программы обновления парка (скидки на новые машины при утилизации старых или их обмене) – главной стимулирующей меры на рынке. Как отмечают специалисты, запускаемые с 1 июля новые программы господдержки («Первый автомобиль», «Семейный автомобиль» и др.) не дадут аналогичного эффекта. В целом, совокупность всех факторов может сказаться на замедлении динамики роста отечественного автомобильного рынка в текущем году.

Модельный ряд автомобилей 2017

Авторынок в России продолжает адаптироваться к новым реалиям, которые характеризуются резким снижением платежеспособного спроса населения в сравнении с рекордными 2012-2013 гг. Впрочем, многие автопроизводители до сих пор находятся в поиске оптимального модельного ряда, представляемого ими на отечественном рынке. Следует отметить, что уже за время кризиса предложенный российскому автомобилисту модельный ряд сильно сократился. В позапрошлом (2015) году из автосалонов официальных дилеров исчезли 62 модели, в следующем (2016) году – около полусотни. С начала текущего года представленный модельный ряд сократился на 18 моделей. Уже хорошо, что налицо замедление убыли. И все же пока Тренд существует: в июне текущего года, российский рынок покинул европейский бестселлер VW Golf; Французский автопроизводитель Renault в докризисный период был представлен на отечественном авторынке 18 моделями, а сегодня он представлен только локализованными моделями на платформе В0. Впрочем, увидев некоторый рост отечественного авторынка, в представительстве заявляют о возможности возвращения в Россию тех моделей, которые ранее были выведены отсюда. Таким образом, в новых условиях автопроизводители, работающие в РФ, находятся в процессе поиска оптимальной модели бизнеса.

Масс-марки рвутся вперед

Процесс «отскока от дна» необходимо рассмотреть и с точки зрения происходящих на авторынке событий. Так, согласно анализу, проведенному Аналитическим агентством «Автостат», восстановление авторынка проходит за счет массового сегмента, на который приходится 90,1% физического объема рынка. Этот сегмент в первом полугодии показал прирост +8,8% к аналогичному периоду прошлого года. Премиальный сегмент авторынка, на который приходится 9,9% емкости, имел отрицательную динамику (-3,3%). Считается, что состоятельные люди еще в кризис смогли обновить свой автопарк (это в принципе соответствует классическому сценарию развития событий в период экономического кризиса).

Происходит также концентрация отечественного авторынка. Доля приходящихся на ТОП-10 марок увеличилась с 73,9% в прошлом году до 76,7% в текущем. (диаграмма №2)

Это означает концентрацию рынка в руках немногих крупных игроков. При этом следует отметить, что лидеры отечественного рынка, такие автопроизводители как Lada, KIA, Hyundai, Renault, VW, Ford, растут быстрее или на том же среднерыночном уровне, что свидетельствует об укреплении ими позиций и увеличении занимаемой рыночной доли. Лишь две японские марки показали отрицательный результат за первое полугодие 2017 года – Nissan (-3%) и Toyota (-1%). Если проанализировать второй десяток брендов отечественного авторынка, то среднерыночные показатели удалось опередить лишь 2 автобрендам (Datsun, Mazda). Среди тех, кто развивался в первом полугодии ниже рынка, помимо Nissan и Toyota, во второй десятке находятся отечественный УАЗ, а также такие бренды из массового и бюджетного сегментов как Chevrolet, Mitsubishi, Lifan. Ниже рынка показатели у премиум-брендов BMW, Mercedes–Benz, Lexus. Провальные результаты у немецкого премиум-бренда Audi (-24%). Таким образом, наиболее успешными стали те автопроивзодители, которые смогли вывести на рынок новые и обновленные модели кроссоверов, которые продолжают оставаться для российского потребителя наиболее привлекательными автомобилями, сборка которых производится на территории РФ.

Лидеры автопрома России

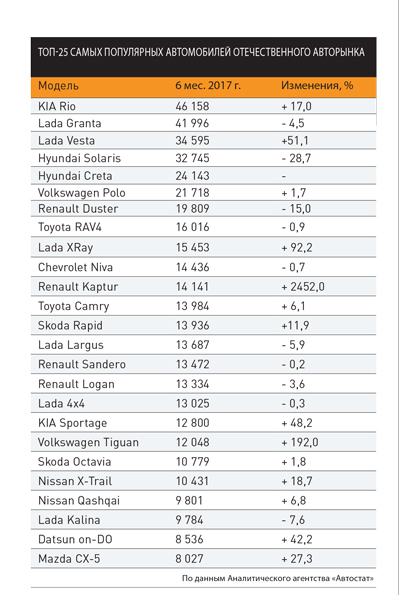

Сегодня 80% отечественного авторынка приходится на автомобили размерного класса В+ и кроссоверы. ТОП-25 самых популярных моделей отечественного рынка представлен именно данными двумя сегментами. Исключением являются только бизнес-седан Toyota Camry и чешская модель Skoda Octavia, которая относится к размерному классу С+.

Самой динамичной моделью отечественного авторынка стал компакт-кроссовер Hyundai Creta. Примечательно, что автопроизводитель не успевает за спросом — в некоторых автосалонах на нее имеется очередь. На втором месте по динамике еще один компактный кроссовер – Renault Kaptur. Сегодня модель занимает одиннадцатое место в ТОП-25 моделей отечественного рынка. По всей видимости, по итогам года она войдет в топ-десятку. Еще одна модель имеет очень высокую динамику – отечественный седан Lada Vesta. По итогам полугодия, отечественный бестселлер смог даже «подвинуть» многолетнего лидера рынка Hyundai Solaris и занял третью позицию после KIA Rio и Lada Granta. После выхода в свет универсала и универсала повышенной проходимости (SW) Lada Vesta может стать лидером отечественного рынка, правда, только в следующем году. К этому есть все рыночные предпосылки.

Неплохую положительную динамику показывает другой новый отечественный автомобиль – Lada XRay. Этот хэтчбек обогнал «ветерана» – Chevrolet Niva, который, увы, закончил полугодие с нулевым приростом.

Стоит отметить, что в ТОП-25 отечественного рынка находятся только локализованные модели, выпускаемые на сборочных площадках на территории РФ.

Со временем эти купленные сегодня автомобили окажутся на вторичном рынке, и будут обслуживаться в независимых автосервисах. Впрочем, их количество пока не сравнится с тем объемом рекордных 2012-2013 гг, когда количество моделей, представленных на рынке, было несравненно большим.