Первые признаки выхода из длительного спада показали, что формат отечественного автомобильного рынка претерпел ряд изменений. Наш материал о том, как долго может продлиться «выздоровление» авторынка, и кто снимет «сливки» с начавшегося роста, а также почему региональные рынки «едут» на разных скоростях.

После четырех лет спада на отечественном рынке новых легковых автомобилей впервые наблюдается рост продаж. Итоги марта, апреля, мая свидетельствуют, что рынок оттолкнулся от дна. Если в марте продажи новых автомобилей в России выросли на 9,4%, в сравнении с аналогичным периодом прошлого года, в апреле рост показал 6,9%, а результат мая практически можно назвать сенсационным: плюс 14,7%!

Конечно, даже трех месяцев роста недостаточно, чтобы говорить о долговременном тренде на восстановление рынка. Йорг Шрайбер, председатель Комитета автопроизводителей АЕБ, отмечает: «По отношению к прошлому году российский автомобильный рынок в мае в третий раз подряд продемонстрировал солидный рост, выраженный двузначной цифрой впервые за много лет. Заслуживает внимания тот факт, что положительная динамика наблюдается у большинства игроков на рынке. По нашему мнению, это является важным фактором для того, чтобы процесс восстановления рынка получил дальнейшее развитие и, что наиболее важно, превратился в долговременный тренд».

Эти первые признаки положительной динамики аналитики и специалисты отрасли увязывают с воздействием на авторынок ряда факторов. Прежде всего, сказывается отложенный спрос. Психологически, уставший от кризиса автомобилист вновь возвращается в салоны официальных дилеров. Механизм этого явления объясняется тем, что многие автолюбители откладывали покупку нового автомобиля уже весьма продолжительное время. Отложенный спрос провоцировался длительное время потоком негативной информации, поскольку такой отрицательный новостной фон влияет на потребительские настроения участников рынка. В этот период времени было достаточно много новостей, которые держали и рынок, и потребительские настроения в негативной тональности. Но на каком-то этапе автомобилисты начинают понимать, что «жизнь проходит», а они все откладывают покупку нового автомобиля. И этот отложенный спрос начинает срабатывать. Многие аналитики и специалисты считают, что отложенный спрос сегодня на достаточно продолжительное время станет драйвером роста отечественного автомобильного рынка, поскольку для него сложились благоприятные условия. Среди факторов, которые положительным образом повлияли на покупательские настроения, отметим следующие. Прежде всего, относительная доступность кредитных средств, стабилизация валютного курса и уровня цен, скидочные программы автопроизводителей и дилеров и самый важный фактор — меры государственной поддержки авторынка.

Первый фактор – доступность кредитных средств. Их стоимость более-менее начинает приближаться к нормальному уровню. Как известно, приемлемый уровень – ставка около 12% и ниже. При достижении этого показателя начинают «работать» кредитные программы. Автолюбители начали покупать автомобили, и сегодня доля автомобилей, проданных в кредит, растет. И если не будет каких-то новых потрясений, если не обострится политическая ситуация или не возникнет какой-то глобальный отрицательный фактор, спрос будет расти. Но как долго, пока не знает никто.

Также стоит обратить внимание и на такой фактор - стабилизировавшийся курс национальной валюты. Рубль, «образно» говоря, вернулся в 2014 год. В свою очередь финансовые аналитики и специалисты говорят о переоцененности валюты и предрекают снижение курса. Это автоматически повлечет за собой рост цен на автомобили в автосалонах дилеров, поскольку в них заложена очень большая валютная составляющая. Отсюда и серьезная зависимость между ценами новых автомобилей и курсом национальной валюты. Часть автокомпонентов автосборочным производствам приходится ввозить из-за рубежа. Это тоже оказывает влияние на цену машин.

Таким образом, отечественный авторынок находится в очень неустойчивой зоне роста. Любой фактор или развитие событий могут повлиять на него в ту или иную сторону.

Поэтому делать прогноз авторынка достаточно сложно. Напомним, что в июне начинают работать новые государственные программы поддержки авторынка, такие как «Первый автомобиль» и «Семейный автомобиль». Но степень их воздействия на динамику авторынка также можно будет оценить только по итогам года.

Автопроизводители

За время кризиса произошли определенные изменения среди автопроизводителей, занимающих ведущие позиции на отечественном рынке. Сегодня на российском авторынке представлено 54 автомобильных бренда, хотя еще три года назад их было 65 (по данным АЕБ). Ряд из них ушел из РФ, в том числе по причине политических факторов. А ряд компаний отказались от импорта автомобилей и продают здесь только локализованные модели, например корейский автопроизводитель Kia.

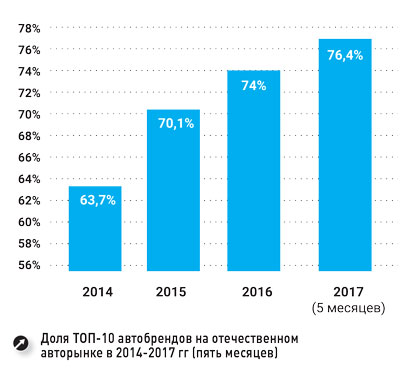

Одновременно с этим начался процесс концентрации рынка. Доля ведущих 10 автобрендов резко возросла. Так, за пять месяцев 2014 года на первые десять лидерских марок приходилось 63,7% объема продаж, а за аналогичный период текущего года на первую десятку пришлось уже 76,4% (см. диаграмму).

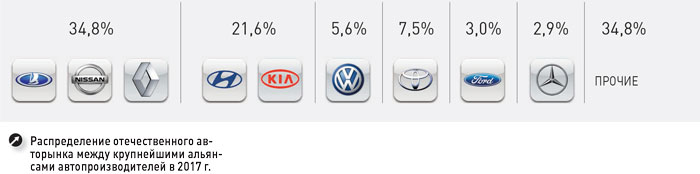

Фактически на отечественном авторынке произошло резкое дистанцирование между автопроизводителями. Сильно выделяется лидерская группа, в ней находятся те автопроизводители, которые организовали локальное производство. В свою очередь, те, кто сделал ставку только на импорт, находятся в длинном перечне аутсайдеров: объем продаж этих автобрендов несравненно мал. Фактически они представлены в РФ чисто символически. Сегодня с объемом продаж менее 1000 автомобилей за 5 мес. текущего года на отечественном рынке представлены 22 автобренда. В свою очередь, на ведущие 15 марок приходится 87,4% отечественного авторынка, а на два десятка первых автобрендов приходится 93,8% емкости российского авторынка.

Рынок подержанных автомобилей

Во время кризиса на отечественном авторынке наблюдалась и другая тенденция.

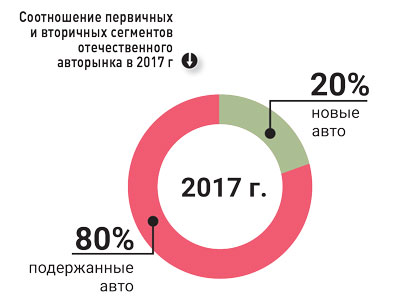

Все большее число автомобилистов за очередной покупкой уходили во вторичный сегмент. Именно он поддерживал «на плаву» весь отечественный авторынок в кризисный период. Сегодня разрыв между первичным и вторичным сегментами авторынка увеличился вдвое в сравнении с предкризисными годами (2012-2013 гг.). Тогда соотношение между первичными и вторичными продажами составляло один к двум, то есть на один новый автомобиль из автосалона приходилось две сделки по автомобилям с пробегом. Сегодня за период с начала года доля первичного рынка в среднем по России составила 20%. Соответственно, по вторичному рынку этот показатель равен 80%. Как итог, на один новый легковой автомобиль в стране продается четыре с пробегом. Впрочем, картина по данному соотношению в разрезе региональных рынков сильно отличается, и прежде всего из-за различной покупательной способности населения. В таких регионах как Москва, Санкт-Петербург, Республика Татарстан на один новый приходится два или менее подержанных автомобиля. Самый большой разрыв в соотношении между вторичным и первичным рынками отмечен в субъектах Дальневосточного федерального округа. Также высокий разрыв между первичным и вторичным рынках в ряде регионов Сибири. Например, в Алтайском крае данный показатель составляет один к тринадцати; даже в более благополучной Иркутской области - одиннадцатикратный разрыв между двумя сегментами. Эти факты свидетельствуют о наличии региональных особенностей отечественного рынка и разнонаправленности и различиях в динамике начавшегося восстановления после многолетнего спада.

Региональные авторынки

В текущей экономической ситуации ряд регионов показывают более высокую динамику восстановления авторынка, другие, наоборот, показывают отрицательную динамику. Такое ускоренное восстановление характерно на текущем этапе для авторынков Сибирского, Уральского и ряда других федеральных округов. Самый большой рост регионального авторынка эксперты зафиксировали в Челябинской области (+22,3%). Еще в двух уральских регионах положительная динамика превысила 20% - в Пермском крае и Свердловской области. В свою очередь, 19%-ый рост авторынка за наблюдаемый период отмечен в Тюменской области и Ханты-Мансийском автономном округе.

На трех крупнейших региональных авторынках Сибирского федерального округа показатели положительной динамики также выше среднероссийских: в Кемеровской области (прирост в годовом исчислении составил 17,9%), в Красноярском крае (плюс 16,3%), в Новосибирской области (плюс 14,5%). Эти положительные показатели свидетельствуют об опережающем восстановлении рынка, который в предыдущие годы показал более глубокий спад. Напомним, что в сравнении с рекордным 2012 годом емкость авторынка Сибирского федерального округа снизилась в три раза, тогда как в целом российский рынок новых автомобилей уменьшился лишь вдвое.