Состояние авторынка влияет на все стороны деятельности автомобильного бизнеса. Наш материал о конференции «ForAuto-2018», прошедшей в Москве. На этой площадке прозвучали ответы на многие волнующие вопросы. Аналитическое агентство «Автостат» выступило не только организатором конференции, но и провело опросы участников, в ходе которых вскрылось многое, что ускользает от официальной статистики.

Состояние автомобильного рынка самым непосредственным образом оказывает влияние на все виды деятельности в автомобильном бизнесе. Изменения и тренды на авторынке в некоторых сегментах ощущаются фактически сразу, в других же могут проявиться по прошествии некоторого времени.

Сегодня после четырехлетнего падения российский авторынок наконец-то пошел вверх. Радостные реляции о долгожданном росте продаж на авторынке, которые поддержали СМИ, в том числе далекие от серьезного экономического анализа, создали медийный фон якобы начавшегося процветания. Но ситуация на самом деле не такая радужная. То и дело приходят сообщения о трудностях участников авторынка, причем даже очень крупных и до недавнего времени весьма успешных. Поэтому важен непредвзятый взгляд на ситуацию на авторынке.

Именно такой серьезный и глубокий взгляд на развитие отечественного авторынка был представлен на конференции «ForAuto-2018», организатором которой выступило аналитическое агентство «Автостат».

Сегодня всех участников автомобильного бизнеса волнуют вопросы дальнейшего развития авторынка — от того, какими трендами будет характеризоваться ближайшее будущее, зависит выбор той или иной стратегии поведения предприятий и компаний. Эти вопросы находились в центре обсуждения участниками форума.

Однако сначала был представлен глубокий анализ отечественного рынка новых и подержанных автомобилей.

Авторынок и развитие

Сегодня российский авторынок находится в мировом табеле о рангах на 11 месте. В течение прошлого года, благодаря начавшемуся росту, РФ переместилась с 13 места на две строчки вверх, оставив позади Южную Корею и Мексику.

Кризис продаж, который четыре года наблюдался на отечественном авторынке, был вызван внешними факторами: политическими и макроэкономическими. Мировой авторынок в этот период времени уверенно рос: в 2012 году продажи новых автомобилей в мире составили в среднем 9,6 единиц на 1000 человек, а в 2017 году – уже 11,1. Подавляющее число стран демонстрировали рост покупательской активности. Только на российском авторынке четыре года наблюдался существенный спад продаж. То есть кризис на российском автомобильном рынке был локальным, вне мирового тренда.

Показательно место Российской Федерации на мировой карте автопрома. Так, в России на 1000 жителей продажи новых автомобилей составили в 2017 году всего 11 ед. Для сравнения, во многих странах Запада этот показатель в несколько раз выше. В Испании продажи автомобилей в шесть раз превышают российский уровень (64 авто на 1000 чел.), в Германии и Японии — около четырех раз (42 и 41, соответственно). Лучше, чем в России показатель в Аргентине (21) и Китае (18 автомобилей на 1000 чел.). Ближайшие к РФ страны по данному показателю – Венгрия, Хорватия, Латвия и Литва. Ниже, чем в Российской Федерации продажи на 1000 чел. новых автомобилей в Бразилии, ЮАР, Румынии, Болгарии, Республике Беларусь, Казахстане и Украине. Таким образом, отечественный авторынок сегодня недалеко ушел от других развивающихся стран, как ближнего, так и дальнего зарубежья. В прошлом году лишь каждый сотый россиянин приобрел новый автомобиль.

Сергей Целиков, директор АА «Автостат», выступивший с подробным анализом ситуации отметил: «Мировой авторынок растет поступательно с 2009 года. В 2017 году по всем основным сегментам российский рынок показал рост по сравнению с 2016 годом в диапазоне от +12% (легковые автомобили) до +51% (грузовые автомобили). Но если сравнить показатели 2017 года с 2012м, то все эти сегменты находятся «в минусе», особенно рынок легковых автомобилей (47% к показателю 2012 г)».

Автомобили и классы

Оценка авторынка, сделанная специалистами АА «Автостат» на «ForAuto-2018», отличалась глубиной содержания. В частности, анализ сегментации рынка новых машин был выполнен очень скрупулезно. Как обычно, автомобильная пресса ограничивается констатацией факта, что у нас кассу на авторынке делают два сегмента – автомобили размерного класса В+ и кроссоверы. От пытливого взгляда всегда ускользает такой момент, а каков расклад в сегменте автомобилей SUV?

Сегодня у нас есть возможность рассказать о сложившейся ситуации в этом популярном классе автомобилей. Суммарно автомобили повышенной проходимости занимают 41,9% российского авторынка, или 617,7 тыс. штук. Меньше только у «народных седанов» размерного класса В+ (587,3 тыс. авто). Но паркетники и вездеходы бывают разными. И редко где можно встретить информацию по размерным классам этого сегмента.

Кроссоверы и паркетники – это необязательно полноприводные автомобили, хотя и имеющие повышенный клиренс. Так, из четырех купленных в прошлом году в салонах автомобилей класса SUV, три имеют полный привод 4WD, и лишь один – переднеприводный 2WD. Соотношение массовых моделей и премиальных также отличается от среднерыночного: на премиальные приходится 15%, а на массовые модели 85%.

Самые компактные кроссоверы класса SUV (B) — это такие модели как Hyundai Creta, Renault Duster, Chevrolet Niva и др. Их продано 197 тыс. штук, или каждый третий автомобиль сегмента (32%). Причем класс достаточно динамичен (рост, в сравнении с предыдущим годом, составил 24%, что фактически в два раза выше, чем в целом по рынку).

Впрочем, самым динамичным и массовым является класс кроссоверов SUV (C), здесь автомобилями-лидерами являются Toyota RAV4, Volkswagen Tiguan. На данный класс приходится 41% спроса на внедорожники. Таких автомобилей было продано 254 тыс. штук, а прирост в сегменте самый высокий (+34%).

Больших кроссоверов классов SUV (D) продано почти 100 тысяч: наряду с зарубежными моделями Toyota LC Prado и Lexus RX к этому классу относят и отечественный вездеход УАЗ Патриот. И самый большой класс внедорожников SUV (E) оказался в минусе. Премиум-моделей продано 67 тысяч машин, или на 11% меньше, чем годом ранее. Это Toyota LC200, BMW X5, VW Touareg.

Емкость авторынка

Сегодня суммарная емкость отечественного авторынка в денежном выражении составила около 2 трлн руб. В автосалоны официальных дилеров в прошлом году автовладельцы принесли на 15% больше денежных средств, чем годом ранее (1,7 трлн руб.), и больше, чем в 2015 году (1,8 трлн). В рекордный по показателям продаж 2012 год емкость российского рынка оценивалась специалистами в 2,3 трлн рублей. Казалось бы, в денежном выражении емкость снизилась, но не настолько сильно. Но главной причиной того, что в прошлом году объемы продаж в абсолютном выражении были на 47% ниже, чем пять лет назад, стал беспрецедентный рост цен. Средняя цена автомобиля на отечественном авторынке пять лет назад составляла 848 тыс. руб., а в прошлом году поднялась более чем в полтора раза, достигнув уровня в 1 млн 335 тыс. руб. Даже сегодня, в условиях созданной макроэкономической стабильности, специалисты прогнозируют дальнейший рост цен на машины, однако не такой высокий, как в предыдущие годы. Укрепление рубля, по всей видимости, должно остановить рост цен.

Авторынок роста

Структуру авторынка следует рассматривать с точки зрения наличия на нем двух классов: масс-маркет и премиум. Дело в том, что поведение автомобилистов в этих сегментах авторынка различается. Так, в предшествующие годы премиальные бренды не так сильно пострадали от кризиса, в отличие от массового сегмента. В провальном 2016 году массовый сегмент сократился на 12%, а премиальный всего на 7,2%. Однако в период восстановления рынка премиум-сегмент практически не растет (+0,4%), а масс-маркет вырос сразу на 13,6%.

Масс-маркет составил в прошлом году 1 335 тыс. автомобилей, или 90,5% авторынка страны. В свою очередь, премиум-сегмент занял 9,5% рынка, или 139 765 автомобилей.

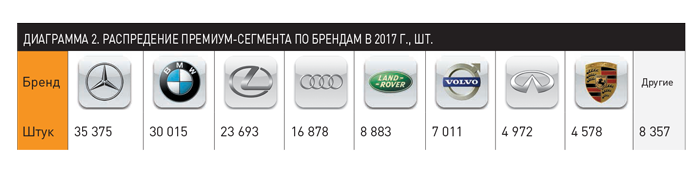

Сегодня в премиум-сегменте заправляют немецкие и японские марки (диаграмма 2). Но из крупных игроков на позитивной ноте закончил прошлый год только баварский автопроизводитель BMW (+9%). Mercedes-Benz фактически остался на том же уровне, что и годом ранее (-1%), как и японский бренд Lexus (-2%). Сильно сдала немецкая премиум-марка Audi (падение -19%). Из новичков премиум-сегмента отметим лишь взрывной рост нового корейского бренда Genesis (+2141%), но в абсолютных цифрах продано чуть более 1000 автомобилей. Впрочем, это только начало пути корейского премиума.

А вот в масс-маркете сложилась другая ситуация, на ней стоит остановиться поподробнее. Напомним, что здесь продается более 90% автомобилей страны.

Еще пять лет назад, в тучном 2012 году, девять марок автомобилей было продано в количестве, превышающем 100 000 единиц. Также чешский бренд Skoda тогда фактически подошел к 100-тысячной отметке. Сегодня, после кризиса, только 4 бренда преодолели символическую планку в 100 тысяч (диаграмма 1). Еще два бренда подошли, но не превысили символическое значение (Toyota и Volkswagen). В целом же, на первые 10 лидерских марок приходится 87,8% масс-маркет. А на ТОП-15 и вовсе 97,4% данного сегмента.

В отличие от замершей динамики в классе автомобилей премиум, массовый сегмент показал прирост продаж за прошедший год почти 14%. Среди лидеров определенных успехов добились такие марки как Lada (+17%), KIA (+22%), Renault (+17%), Volkswagen (+20%). Неплохо растут бренды за пределами первой пятерки такие как Ford, Mazda (+20%), Datsun (+31), также впечатлил рост Mitsubushi (+45%).

Также самым динамичным в массовом сегменте стал недавно стартовавший корейский бренд Ravon (+733%), но в абсолютном зачете он преодолел 15-тысячный объем продаж. По всей видимости, с такой динамикой в период роста масс-маркет бренд войдет в первую десятку. Фактически, это возвращение массовых и немного подзабытых моделей Chevrolet. Еще один бренд показал высокий рост – это китайский Changan (+161%), но продажи автомобилей смехотворно малы – 1 411 штук.

Еще одна особенность посткризисного восстановления состоит в том, что у многих успешных и не столь успешных марок основную кассу делают одна-две модели.

Модельный ряд авто

Положение лидерских брендов на отечественном авторынке более-менее стабильное. Они прочно удерживают рыночные доли, несмотря на кризисные явления. Но в то же время популярность отдельных моделей подвержена сильным подвижкам. Особенно это заметно, если рассмотреть ретроспективу за пятилений период. Из отечественного ТОП-25 были вымыты такие модели как Lada Priora, Lada Samara, Ford Focus, Chevrolet Cruize, Daewoo Nexia, Chevrolet Lacetti, Toyota Corolla, Daewoo Matiz и другие весьма популярные автомобили. Но «свято место пусто не бывает», и отечественный автомобильный олимп покоряют такие новички как Lada Vesta, Hyundai Creta, Toyota RAV4, Lada XRay, Renault Kaptur, Nissan X-Trail, Datsun in-DO и Mazda CX-5. Впрочем, не собираются сдавать позиции и лидеры прежних лет - Lada Granta и KIA Rio, VW Polo и Renault Duster. Лидер прошлых лет Hyundai Solaris сдал чемпионскую майку. С выходом в начале прошлого года нового поколения корейского бестселлера, дела у него пошли неважно. Либо злую шутку сыграло с ним повышение цены, либо его целевая аудитория переориентировалась на новый кроссовер Hyundai Creta.

Автопарк стареет

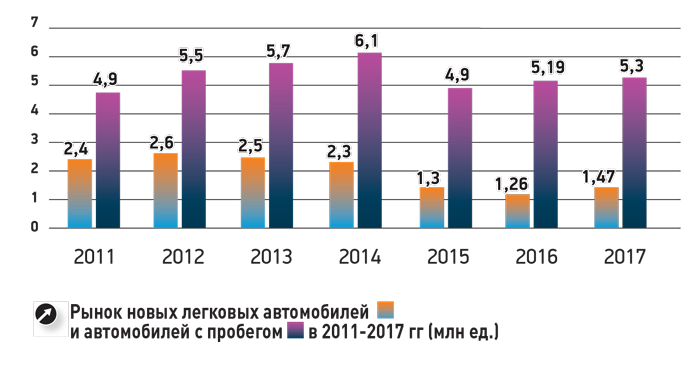

Сегодня ни один отечественный аналитик не сможет дать прогноз о том, когда же российский рынок возвратится к параметрам 2012-2013 гг (диаграмма 3). В тот период произошло массовое обновление парка легковых автомобилей страны. И повторение подобного обновления автопрака маловероятно. Сегодня, в связи с кризисными явлениями на автомобильном рынке, аналитики отмечают резкое падение показателей обновления. В прошлом году обновилось лишь 4% легкового автопарка, а средний возраст автомобилей вырос до около 12,5 лет, треть автомобилей в отечественном автопарке старше 15 лет.

И все-таки рост авторынка в прошлом году стал реальностью. В аналитическом агентстве «Автостат» считают, что российский авторынок вырос благодаря четырем основным причинам. Первый фактор макроэкономический. Свою роль в формировании положительной динамики авторынка сыграла общая стабилизация экономики, произошедшая на фоне роста цены на нефть и укрепления национальной валюты рубля. Второй фактор рыночный: отложенный спрос и цикл смены автомобилей 2011–2013 годов выпуска. Поведение потребителей, когда при сроке владения четыре-пять лет автомобилисты начинают думать о смене автомобиля, даже в кризисный период отражается на рынке. Третий фактор финансовый: реализация государственной поддержки авторынка, которая выразилась в ряде программ поддержки автомобильной отрасли из федерального бюджета, произошло также увеличение объемов выдачи автокредитов. И наконец, четвертый фактор — низкая сравнительная база. Предыдущий 2016 год характеризовался самым низким уровнем продаж новых легковых автомобилей за последние 15 лет. Фактически, отечественный авторынок оказался на самом «дне», и сегодня наблюдается «отскок». Но, как мы уже отмечали в своих аналитических исследованиях, данный рост и восстановление авторынка пока не набрали высоких темпов, как в аналогичный посткризисный период 2010-2011 гг.

Что же мешает более быстрому восстановлению российского авторынка? Присутствовавшие на конференции «ForAuto-2018» услышали ответ на данный вопрос от Сергея Целикова. Причинами, тормозящими более высокий рост и восстановление, он назвал, прежде всего, существенное снижение покупательной способности населения. Далее, рост цен на новые автомобили (примерно на 50% за три года). На темпы восстановления авторынка также оказывает и будет некоторый период оказывать влияние такой системный фактор как «демографическая яма»: во взрослый период, то есть возраст, когда законом разрешено владение автомобилем, вступает относительно малочисленное поколение, родившееся в кризисные 90-е годы. Именно оно сегодня «вливается» в экономику страны.

К сожалению, формат материала не дает развернуть полностью доклады всех выступавших на «ForAuto-2018». Особенно был интересен анализ рынка подержанных автомобилей.