Разговор о том, какими путями может развиваться отрасль автомобильных компонентов в Российской Федерации, давно назрел. Недавно одобренная и принятая Правительством РФ «Стратегия развития автопрома в РФ до 2025 года» задает направления векторов развития, но не отвечает на ряд принципиальных и важных вопросов, не конкретизирует часть принятых положений. Поэтому состоявшийся в ОАО «АСМ-холдинг» 11-й Международный форум «Автокомпоненты-2018» важен для специалистов отрасли. Дискуссия, прошедшая на форуме, была довольно продуктивной и острой и помогла найти точки роста.

На прошедшем в столице 11-м Международном форуме «Автокомпоненты-2018» специалисты и аналитики отрасли провели серьезный и глубокий анализ этой важнейшей составляющей автомобильного бизнеса. Разговор шел не только о состоянии дел в отрасли. Были отмечены самые острые и животрепещущие проблемы, высказаны предложения по их преодолению, а также вскрыты причины торможения и названы текущие тренды. Были сформулированы условия, при которых данный сегмент автомобильного рынка мог бы стать локомотивом развития всей отрасли. На этой конференции, организованной АСМ-холдингом, порой высказывались противоположные точки зрения. Поскольку, с одной стороны, уже есть примеры встраивания отечественных предприятий в глобальные технологические цепочки, с другой стороны, конкуренция и открытый внутренний рынок часто не могут создать условий для развития местного производителя автокомпонентов.

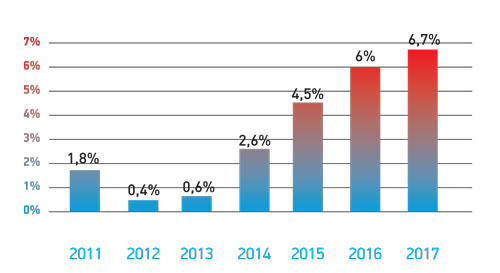

Доля отрасли в общих затратах бюджета на развитие и поддержку национальной экономики в 2011-2017 гг., %%.

По данным Аналитического центра при Правительстве РФ

Автомобильная отрасль в Российской Федерации является в последние несколько лет одним из крупнейших получателей государственной поддержки. В частности, объемы такой помощи авторынку растут, как и возрастает его доля в общих затратах федерального бюджета на развитие и поддержку национальной экономики (диаграмма 1). В прошлом году из федерального бюджета было выделено 162 млрд руб. на данные цели. Этот финансовый поток распределяется по ряду направлений, число которых более одного десятка. В целом, в условиях кризиса на автомобильном рынке данные меры позволили не только поддержать на определенном уровне объемы продаж новых автомобилей, но и оказать влияние на положительную динамику роста авторынка, что, несомненно, важно как для автосборочных производств, так и сегмента автокомпонентов.

Григорий Микрюков, начальник управления отраслей экономики Аналитического центра при Правительстве Российской Федерации, рассказал о том, что каждая мера поддержки является эффективной только на определенном этапе и временном промежутке. Появляются новые инструменты поддержки. Также есть информация о том, что расходы на поддержку из бюджета в будущем будут ограничиваться.

Говоря о текущем 2018 годе, аналитик отметил, что авторынок продолжит свой рост за счет макроэкономических факторов и адаптации потребителей к новому уровню цен. Основным драйвером станет рост спроса в регионах. Направления поддержки отрасли должны корректироваться. Акцент должен быть сделан на поддержку производства и использования инновационного и экологического транспорта.

Что касается «модной» темы электромобилизации, то, по мнению чиновников, прямой поддержки ввиду минимального спроса на отечественном авторынке на такие автомобили, сегодня пока еще не требуется.

Аналитик рассказал о мерах поддержки по данному направлению в других странах мира. Наиболее распространены такие инструменты как освобождение покупателя электрокара от транспортного налога, прямые субсидии на покупку техники, введение квот для производителей и законодательный отказ от использования двигателей внутреннего сгорания в более далекой перспективе (2040 г.). Впрочем, даже в самых продвинутых странах доля спроса на электромобили составляет от долей процентов до нескольких процентов. Учитывая особую специфику Российской Федерации, особенности местного авторынка, прогноз продаж и рост парка электромобилей характеризуется весьма невысокими объемами (менее десятка тысяч электромобилей к середине следующего десятилетия).

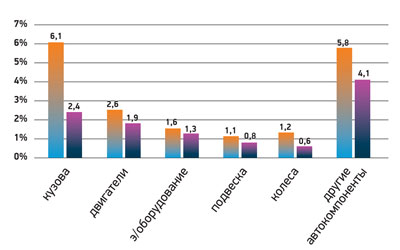

Впрочем, основной рефрен выступления Григория Микрюкова состоял в неутешительном диагнозе, который был поставлен аналитиками правительственного Центра: «Также нами был сделан анализ импорта автокомпонентов в РФ. Мы проанализировали, что происходило с ввозом автокомпонентов в течение последних нескольких лет. За базовый был взят пиковый для всей экономики 2012 год. Анализ показал, что по факту не произошло повышения уровня локализации в автопроме. Сокращение импорта автокомпонентов было обусловлено лишь сокращением авторынка. Впрочем, есть точечные локальные изменения, которые не оказывают влияния на всю картину в целом» (диаграмма 2).

Импорт автокомпонентов в Россию, млрд долл (2012 и 2017 гг)

По данным Аналитического центра при Правительстве РФ

Автокомпонентные реалии

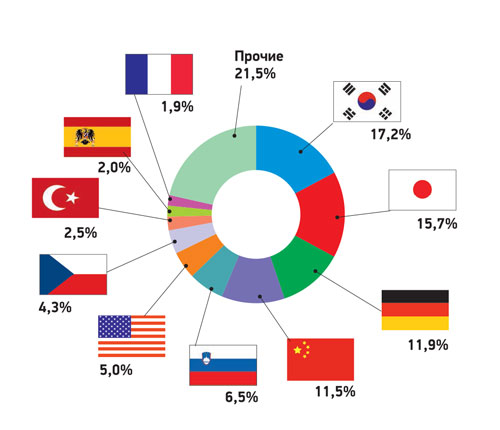

Уменьшение объема ввоза автокомпонентов из-за рубежа с $15,3 млрд в 2013 году до $8,7 млрд в прошлом, 2017 году, отмечено статистикой Таможенного комитета РФ. Больше всего автокомпонентов по странам происхождения ввозилось из Южной Кореи, Японии, ФРГ и Китая. Также немалый вклад в импорт был сделан из Словакии, Чехии, Турции и Испании. В свою очередь, экспорт автокомпонентов из РФ сократился. Но его объемы несопоставимы с импортом.

Также был дан прогноз экспорта автомобилей из РФ. Порог нашего экспорта – не более 200 тыс. автомобилей. Сегодня даже слабый рубль уже не помогает экспорту. Нужны институциональные изменения в автопроме и автокомпонентной отрасли.

Поскольку основным потребителем импортных автокомпонентов являются сборочные производственные площадки автопризводителей, имеет смысл сделать акцент на прогнозах развития различных сегментов автомобильного рынка и объемов сборки автомобилей. Данные прогнозы стали сильно отличаться от тех, которые озвучивались несколько лет назад в период рекордных продаж автомобилей в РФ. Не вдаваясь в конкретные цифры, отметим, что внутренний рынок, к примеру, легковых автомобилей, к 2023 году не достигнет символического уровня в 2 млн легковых машин (оптимистический вариант прогноза - 1 831 тыс. авто). А при самом неблагоприятном варианте развития событий может сократиться: с 1450 тыс. единиц в 2017 году до 1 258 тыс.авто в 2023 г.

При этом есть основание считать, что после начавшегося в 2017 году роста внутреннего авторынка, за 2020 годом может начаться стагнация.

С этим предположением и связано понижение уровней прогнозов.

Далее, немаловажный момент проблем развития отечественной автомобильной отрасли, которое все предыдущие годы шло на фоне конкуренции с Китаем, Индией и странами Восточной Европы. Автопроизводители выбирали места для локализации производственных площадок. В итоге более сорока новых сборочных производств зарубежных автоконцернов были созданы ими на территории РФ. Следом в несколько более скромных масштабах «пришли» производители автокомпонентов. Докладчики отмечали, что совместные предприятия с иностранными партнерами не стали основной формой деятельности производителей автокомпонентов на территории РФ. Каковы же причины столь скромного присутствия зарубежных производителей автокомпонентов в России?

По мнению аналитиков и специалистов, основные причины, по которым наблюдалось сдержанное развитие отрасли и «вход» не через формат совместных предприятий, стали:

• неочевидные объемы роста российского авторынка;

• большая разница в бизнес-культуре.

Иными словами, отечественные производители второго уровня не были готовы соответствовать современным требованиям. Необходимо было затратить много сил и средств на подтягивание, что было признано нецелесообразным.

Тем не менее, зарубежные поставщики автокомпонентов в Российской Федерации стали заметными участниками и игроками местного авторынка.

Каковы главные сложности, которые испытывают при локализации зарубежные производители в России? Это, прежде всего, недостаточные технологические компетенции местных игроков. Отсутствует производство нержавеющей стали, технологии заливки металла пластиком, лазерная сварка. При локализации производства пластмассовых изделий высока доля импортируемого сырья и красителей, отсутствует технология лазерной пробивки и т.п. Также на территории России отсутствует валидационные лаборатории, имеющие международные сертификаты на все виды тестирования.

Серьезные проблемы стоят и перед экспортерами автокомпонентов, которые делятся на две группы – отечественные производители, как правило, это российские компании уровня Tier 2,3, и поставщики запчастей, и зарубежные компании уровня Tier 1,2, также поставляющие запчасти на рынок aftermarket. Сложности с экспортом компонентов у них возникают из-за несоответствия экологических норм России и ЕС, наличия тарифных и нетарифных барьеров, сильной конкуренции с продукцией из Юго-Восточной Азии. Также тормозящим фактором выступает высокая доля импортных компонентов и материалов – так называемая «валютная составляющая». Зачастую экспорт из России продукции зарубежных производителей может столкнуться с конкуренцией других локальных подразделений данного концерна, мешает также сложившаяся система и логистика поставок. По мнению экспертов, российским производителям сырья и материалов необходимо 3-5 лет для того, чтобы «подтянуть» качество сырья до требуемого уровня.

В качестве положительного примера развития производства автокомпонентов в России приводятся показатели по шинной промышленности. Две трети шин на территории РФ производят зарубежные компании. В экспорте шин из России на них приходится три четверти, а на отечественных производителей шин – четверть вывозимой продукции. Таким образом, в России выгодно выпускать и экспортировать автомобильные шины. Но этот пример, скорее, исключение.

В целом, потенциал развития рынка автокомпонентов в Российской Федерации огромен. Это объясняется наличием четвертого в мире по численности автопарка, насчитывающего около 50 млн единиц транспортных средств. Докладчики обратили внимание на тот факт, что объем рынка запасных частей для легковых автомобилей составляет $20,5 млрд, из которых $17 млрд – запчасти для иностранных автомобилей, и еще $3,5 млрд – для отечественных. Это позволяет отнести РФ к одному из крупнейших рынков автозапчастей в мире. Этот сегмент должен стать наиболее привлекательным для производителей. И это открывает возможности для развития производства автокомпонентов. Но одновременно следует отметить риски, которые заключаются в низкой тарифной защите рынка, и растущую конкуренцию со стороны зарубежных поставщиков, особенно из Юго-Восточной Азии.

Соответственно, мерами для стимулирования развития производства автозапчастей должны стать увеличение тарифных барьеров, сокращение производственных расходов, развитие сети местных поставщиков, преодоление технологического отставания производства.

Сегодня ключевыми трендами автокомпонентной отрасли, которые оказывают влияние на его эволюцию и дальнейшее развитие, являются ограниченный объем производства транспортных средств на территории РФ; доминирование иностранных поставщиков; появление на рынке поставщиков из смежных отраслей; рост рынка автозапчастей; ужесточение конкуренции на рынке запчастей; влияние процессов импортозамещения и развитие экспорта.

Таким образом, основными задачами по развитию автокомпонентной отрасли в РФ являются развитие поставщиков 2,3-го уровней, поставщиков сырья и материалов, развитие базовых технологий, инжиниринговых компетенций, а также инновационных прорывных решений и новых технологий.

Вписаться в цепочки

Сегодня, несмотря на негативные моменты реализации промышленной политики в отечественном автостроении, следует отметить, что процесс интеграции российской автоиндустрии в мировую идет. И главная задача состоит в том, чтобы не только извлечь выгоды из международного разделения труда, но и вписаться в мировую автоиндустрию таким образом, чтобы развитие отрасли автокомпонентов стало динамичным и поступательным.

Сегодня для этого процесса есть ряд необходимых условий и прежде всего, законодательно-нормативная база, которая обеспечивает интеграционное развитие отрасли.

Михаил Блохин, руководитель ассоциации НАПАК, отмечает, что российский автопром уже участвует в интеграционных процессах. В период современной глобализации происходит консолидация автоконцернов в R&D и выпуске транспортных средств. Список примеров подобной интеграции довольно обширный. Даже конкурирующие на рынке автопроизводители осуществляют совместные закупки, совместно разрабатывают автомобильные платформы, двигатели, трансмиссии; начата разработка топливных элементов в свете грядущей электромобилизации и т.д. Пример подобной интеграции российского автопрома – использование японской маркой Datsun платформы отечественного автомобиля Lada Granta. Идет взаимопроникновение, причем высокого масштаба, и это позволяет автопроизводителям высвобождать больше средств для своего развития.

Каким может быть участие Российской Федерации в глобальных цепочках создания ценностей? Ситуация, когда РФ является только поставщиком сырья, себя уже изживает. Михаил Блохин отмечает:

— Если рассматривать ситуацию в автокомпонентной отрасли, то главным является не сырье, а материалы, из которых изготовлен автокомпонент или автомобиль. Материал – это высокотехнологичное изделие, которое требует некоторой переработки, чтобы из него изготовить деталь или узел. Нельзя терпеть ситуацию, когда российские предприятия поставляют сырье, а затем оно возвращается к нам в виде деталей. Такое положение дел начинает постепенно меняться.

Если задать вопрос, какими компетенциями владеют российские компании, то картина получится следующая. В разработке модельных платформ наши автопроизводители уже участвуют. А вот в производстве автокомпонентов картина достаточно неоднородная. Локализованные зарубежные производители обладают наибольшими компетенции уровня Tier1. Сегодня и отечественные, и зарубежные производители автокомпонентов заинтересованы и уже планируют производить на территории РФ материалы, иностранцы заинтересованы конструктивно работать с нашими компаниями.

То есть постепенно ситуация будет отходить от модели «Экспорт сырьевых товаров из России с дальнейшей переработкой сырьевых товаров в высокотехнологичные материалы и компоненты с последующим импортом товаров на территорию РФ для сборки иномарок». Соотношение в компетенциях к 2025 году должно серьезно измениться.

Михаил Блохин также привел примеры отечественных высокотехнологичных разработок. Это прежде всего система ГЛОНАСС. К 2020 году такими системами будет оснащено более 5 млн автомобилей.

Другой пример – создание в России производства специального оборудования для автопрома. Отечественная компания разработала, спроектировала и изготовила систему производства завода Renault. Импортная составляющая не превысила 15%. И такие примеры не единичны.

Также Михаил Блохин рассказал о том, что и зарубежные производители автокомпонентов, локализовавшие производство на территории РФ, находят свое место в глобальных цепочках добавленной стоимости. Так, решение о строительстве завода немецкого производителя Bosch в Самаре датировано началом 2013 года. Сегодня предприятие работает и ищет новые рынки. Причина – в небольших объемах российского рынка и убытках, получаемых предприятием. Потенциальными рынками сбыта продукции самарских производителей автокомпонентов стали Иран и Турция. Другой пример: российский завод компании Valeo, начавший работу в 2008 году. При этом предприятие увеличило свои производственные мощности.

Михаил Блохин считает, что развитие транспортно-логистической инфраструктуры, создание комфортных условий для развития высокотехнологичного бизнеса, а также либерализация внешней торговли помогут российским и локализованным зарубежным предприятиям вписаться в глобальные технологические цепочки мирового автопрома.

Самый важный момент: с опозданием на 10 лет у нас появилась законодательная база для создания промышленных кластеров. Мы долгое время уповали на ОЭЗ, которые в реальности фактически стали площадками для зарабатывания валюты и вывоза ее из страны. Сегодня наступил этап создания индустриальных парков. Поэтому задача всех регионов, куда пришли ОЕМ, создать соответствующую инфраструктуру. Так, одним из перспективных проектов стало создание автомобильного кластера Северо-Запада.

Импорт автокомпонентов в РФ в 2017 г., доля страны, в %%

По данным Russian Automotive Market Research

Работа над ошибками

За прошедшие пятнадцать лет отечественная автомобильная промышленность сделала гигантский скачок, после того как в 2005 году были приняты первые решения правительства, известные как Постановление N 166 «О внесении изменений в Таможенный тариф Российской Федерации в отношении автокомпонентов, ввозимых для промышленной сборки». Как образно высказался на конференции Михаил Блохин, на старте мы имели политику «Заходи, кто хочет».

Тогда порядок первой промышленной сборки определили ведомственные приказы профильных министерств. За семь лет работы автопроизводитель должен был достичь показателя 30% локализации. В таких странах как Индия и Китай ставились более жесткие условия – за три года работы аналогичный показатель должен был достичь уровня 75%. Уже тогда, в прошлом десятилетии, проявились негативные тенденции такого подхода. Разнообразие брендов на автомобильном рынке и небольшие объемы производства не дали возможности для развертывания процесса полноценной локализации производства. Как отрицательное последствие, начался процесс потери отечественной автокомпонентной отрасли, ухода специалистов и т.д.

В конце 2010 года начался второй этап локализации автопрома, одним из главных факторов реализации которого стало требование по созданию автопроизводителем мощностей по выпуску 350 тыс. автомобилей.

«Сегодня созданные производственные мощности (3,6 млн авто в год) автосборочных предприятий загружены на 4050%, поэтому второй этап локализации может остаться на бумаге», - отметил Александр Ковригин, заместитель директора ОАО «АСМ-холдинг», выступивший на конференции. Он также указал на тот факт, что не был тщательно проработан процесс признания локализованных автокомпонентов «российским» товаром. Получение сертификата достаточно простой процесс. При этом сегодня локализованные производства автокомпонентов представляют собой сборочные производства, с минимальным числом технологических операций, чаще всего сверление и сборка. Изготовленные таким способом узлы и детали устанавливаются на автомобиль как 100% локализованный компонент!

По мнению Александра Ковригина, необходимо четко определить число технологических операций, при которых товар считается российским. Также следует четко определить процент добавочной стоимости, при котором товар можно считать отечественного производства.

Сегодня российская автокомпонентная отрасль – это, по сути, более чем на 50% «дочки» ведущих зарубежных производителей автокомпонентов. Практически нет совместных предприятий с отечественными производителями автокомпонентов. Александр Ковригин указал на возможные риски для всей отрасли, если будут предприняты какие-либо меры ограничительного характера для работы зарубежных компаний в рамках санкционного режима.

Сегодня в принятой Правительством РФ «Стратегии развития автопрома РФ до 2025 года» поставлена задача углубления локализации до уровня 70-85%. А.Ковригин считает, что, создавая новую отечественную отрасль автокомпонентов, необходимо провести в жизнь комплекс мер. Среди них он назвал сдерживание роста цен на сырье, материалы, электроэнергию, транспортные перевозки. Также упор должен быть сделан на создание условий для работы совместных с зарубежными партнерами предприятий. Таких как беспошлинная закупка новых технологий, лицензий и оборудования, освобождение совместных предприятий от всех видов налогов на срок до 5 лет, кроме социальных, льготное кредитование таких производств. Должна быть поставлена цель: продукция таких совместных предприятий должна быть конкурентоспособной не только на отечественном рынке.

По данным Аналитического центра при Правительстве РФ