Конференция «Автосервис-2017», прошедшая в конце августа 2017 года, показала, что тема авторемонтного бизнеса, а также тематика развития сетей станций технического обслуживания по-прежнему интересует многих участников автомобильного рынка. Это весьма сложная для анализа и статистики сфера, но она, как показывают исследования, имеет большой потенциал и весьма перспективные направления роста.

При правильном подходе здесь можно выйти в сжатые сроки на высокую прибыльность, но и столь же быстро можно «схлопнуться» и стать банкротом. Интерес профессионального сообщества к авторемонтной сфере высок еще и потому, что нынешний кризис заставил многих участников автобизнеса (и речь не только о дилерах) пересмотреть приоритеты и стимулировал их уделить приоритетное внимание сервису как способу удержать своих старых клиентов, привлечь новых и в целом увеличить клиентский пул. Эти и многие другие вопросы обсуждали участники конференции «Автосервис-2017».

Российские реалии «Автосервиса-2017»

Согласно исследованиям специалистов аналитического агентства «Автостат», в прошлом 2016 году на услуги автосервисов российские автомобилисты потратили гигантскую сумму — свыше 524 млрд рублей (в сегменте легковых автомобилей). Их затраты на запчасти достигли 1,26 трлн рублей. Уровень автомобилизации населения в РФ остается невысоким: на 1000 жителей страны приходится 288 автомобилей. По состоянию на начало 2017 года численность российского автопарка составила 41,6 млн ед.. Эти данные привел в своем докладе Сергей Целиков, директор агентства «Автостат». Одним из значимых явлений на рынке продаж новых автомобилей стал заметный рост цен. С конца 2014 года многие автопроизводители поднимали стоимость своих моделей в России. В настоящий период аналитики «Автостат» фиксируют 45-процентный рост цен относительно показателей, которые были отмечены в докризисный период. И хотя эксперты считают, что по некоторым брендам рост цен может продолжиться, они сходятся во мнении, что резких и больших скачков в ценовой политике автопроизводителей ожидать не стоит. «Прогноз продаж новых автомобилей на 2017 года оптимистичный, — заключил Целиков. — В этом году мы ожидаем, что авторынок страны вырастет на 10% (до 1,45 млн авто)».

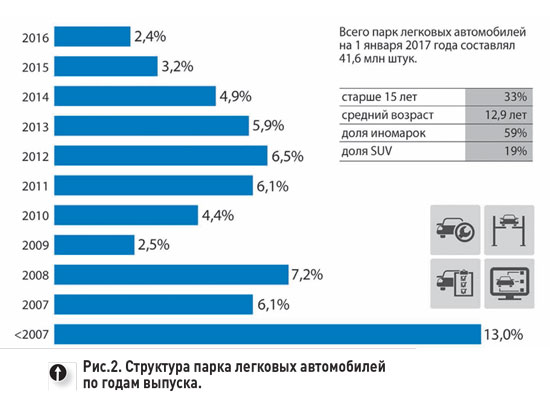

Весь зарегистрированный парк легковых автомобилей в РФ (около 42 млн авто) более чем на 60% состоит из иномарок. В автопарке на машины старше 15-ти лет приходится около 33%, а средний возраст автомобиля составляет 13 лет. Такие данные привел Сергей Удалов, исполнительный директор АА «Автостат». На территории страны, по данным агентства, насчитывается свыше 64 тыс. точек продаж и обслуживания автомобилей, включая 3 655 дилерских центров (см. рис. 1).

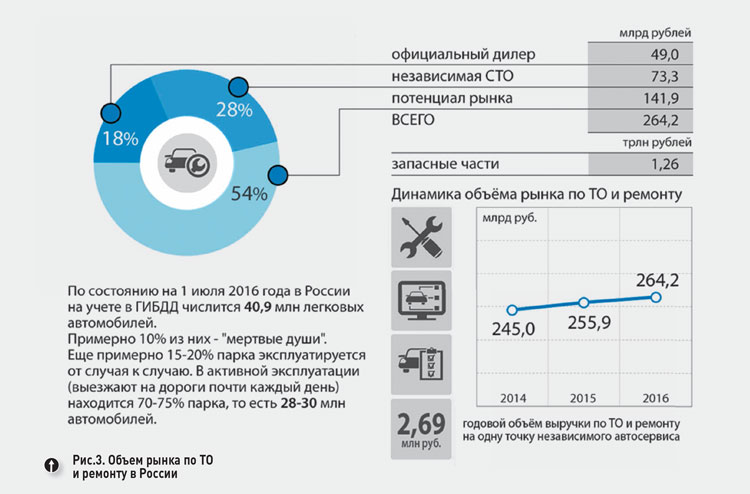

Примечательно, что в объеме всего рынка технического обслуживания и ремонта в России (исключая станции шиномонтажа») 18-процентная доля приходится на официальных дилеров, еще 28% — на независимые СТО, а 54% всего рынка не обслуживается ни в одном из этих двух каналов и представляет собой, как отмечают в «Автостате», потенциал автосервисного рынка. Рынок автосервиса и авторемонта демонстрирует стабильный рост. Годовой объем выручки на этом рынке вырос с 2015 по 2016 гг. с 255,9 до 264,2 млрд рублей соответственно (см. рис. 3).

Идеальная европейская модель

Рынок автосервиса и авторемонта – это огромная отрасль, которая сложилась в зарубежной Европе. Ее объем в 35 странах Европы составляет около 127 млрд евро. Такие средства ежегодно тратятся на движущийся автопарк, который составляет 324 млн автомобилей. Рынок легковых автомобилей и запчастей к ним в ближайшие годы, по оценкам Зорана Николича, из европейского агентства Wolk Аftersales Еxperts, будет активно расти. При этом число активных участников автосервисного рынка будет снижаться.

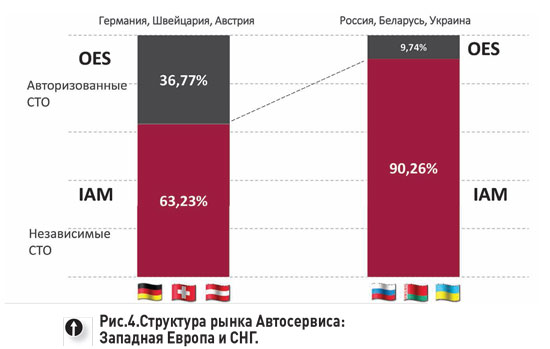

Также исследования показывают, что доля авторизованных СТО на авторемонтном рынке Европы составит к 2020 году 18,8% (против 22,69% в 2012-м), и этот показатель продолжит уменьшаться. Эксперт также отметил, что структура авторемонтного рынка Западной Европы отличается от структуры рынка Восточной Европы. Так например, в Германии, Швейцарии и Австрии доля авторизованных СТО составляет 36,77%, а на независимые сервисы приходится 63,23%. В России, Беларуси и Украине доли этих сегментов распределились соответственно 9,74% и 90,26%. «В Германии мы насчитываем около 17 тыс. авторизованных станций и порядка 20 тыс. независимых СТО», — уточнил Николич. — Примечательно, что похожая структура авторемонтного рынка сложилась во Франции и Италии, так как здесь сосредоточено большое количество штабквартир автопроизводителей» (см. рис. 3).

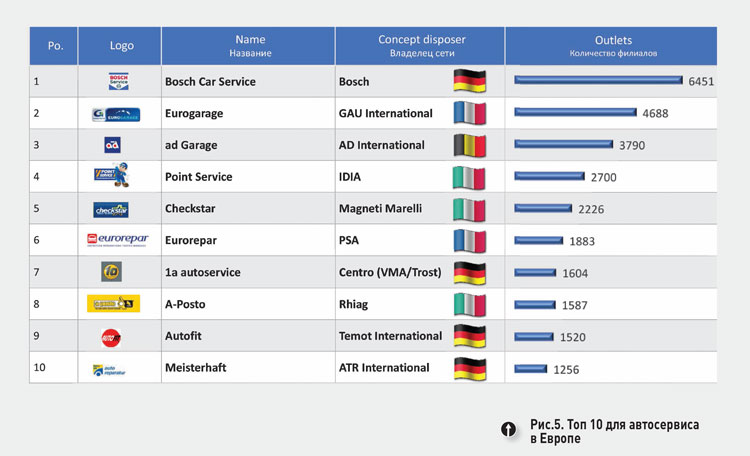

На европейском рынке независимых автосервисов среди концепций сетевых СТО наибольшую представленность и охват имеет Bosch CarSevice— 6451 филиал. СТО, входящих в сеть Eurogarage (владелец – GAU International), насчитывается 4688 ед. Еще 3790 станций входят в сеть adGarage, которая принадлежит закупочному союзу AD International. Помимо этого,2700 станций входит в сеть PointService и еще 2226 СТО — в сеть Checkstar. (см. рис. 4).

Согласно опросу, проведенному в пяти странах Европы (плюс Польша), в Испании, Италии и Польше распространены небольшие по размеру СТО, то есть рынок там отличается сильной фрагментацией. Напротив, в Германии, Франции и Великобритании в структуре СТО преобладают весьма крупные автосервисы с годовым доходом до полумиллиона евро. Так, среднегодовой оборот независимой СТО в Германии составляет около 450-500 тыс. евро. Говоря о том, как формируется стоимость услуг на автосервисах в Европе, эксперт отметил, что СТО не удается «играть» на ценах на запчасти, так как их уровень обычно зафиксирован и почти не подвержен колебаниям. При этом в среднем за день на европейских автосервисах обслуживается около пяти автомобилей — в Италии, Испании, Польше и от 6 до 9-ти — во Франции, Германии и в Великобритании.

По мнению Николича, которое он огласил на конференции «Автосервис-2017» главными факторами, определяющими вектор развития автосервисного рынка Европы, являются объем движущегося парка и число необходимых для автомобилей ремонтов. Есть и другие тренды, которые формируют сейчас рынок. Речь идет о тенденциях в развитии самого общества. Все чаще люди отказываются от владения собственным автомобилем и прибегают к услугам каршеринга. Кроме того, распространение новых технологий идет сейчас ускоряющимися темпами, растет рынок электромобилей, что также меняет авторемонтный рынок. В самой автосервисой среде происходят структурные изменения, СТО сливаются в сети, консолидируются, появляются новые игроки. И конечно же, вся автомобильная отрасль развивается под влиянием законодательных решений, в основном в сфере экологии и подключаемых авто. Эти тренды находят здесь прямое отражение, отмечает эксперт. Так, логично представить, что если в стране эксплуатируется меньше машин, то и объем авторемонтного рынка уменьшается. К тому же уже сегодня уровень автомобилизации в Европе достиг своего максимума и в дальнейшем расти не будет. Вместе с этим растет качество автокомпонентов, применяемых при ремонте машин, что так же воздействует на рынок и его игроков: автомобиль, отремонтированный при помощи надежных запчастей, реже требует ремонта, а значит, реже приезжает на СТО.

Сетевой тренд «Автосервиса-2017»

Одной из главных тенденций российского рынка послегарантийного обслуживания автомобилей является развитие сетевых концепций. Михаил Голубков, представитель GROUPAUTO Россия и директор по развитию сети «Заботливый сервис», рассказал о том, почему владельцы сервисных предприятий интересуются именно сетевыми проектами, и как в нынешних условиях Группе удается развивать собственную сеть. На международном уровне у GROUPAUTO International работают 6980 СТО по обслуживанию легковых автомобилей, а также 1320 станций обслуживания коммерческого транспорта и 764 магазина.

Результаты исследований показывают, что все больше водителей в России уделяют внимание запчастям, которые используются при ремонте их машин. При этом из всего объема запчастей, которые в 2016 году использовались при ремонтных операциях (из расчета 21 568 операций), всего лишь 27% пришлось на оригинальные запчасти. Послегарантийные клиенты выбирают независимую станцию для обслуживания своего авто, ориентируясь на доверие к предприятию обслуживания. А главной причиной выбора дилерского сервиса по-прежнему остается гарантия. Если говорить о рынке независимых СТО, именно сетевые станции выглядят намного более надежными предприятиями обслуживания, чем независимые сервисы. Сеть «берет» своей узнаваемостью, а также предсказуемостью и наличием единых стандартов обслуживания. Помимо этих причин, которые характеризуют поведение и ожидания клиентов, есть еще и резоны самого бизнеса. Объединенные в сеть, СТО в период кризиса во многом выигрывают, получая возможность более эффективно работать в условиях высокой конкуренции на авторемонтном рынке. Сеть дает синергетический эффект, отметил спикер, и становятся надежным каналом сбыта запчастей для производителя и дистрибьюторов.

Сетевой формат СТО в будущем будет обязательно набирать обороты. Об этом рассказал Данил Соловьев, руководитель федеральной сети станций послегарантийного обслуживания F!TService. В сети работает сейчас 80 автосервисов, а еще 107 станций по всей стране (на момент презентации) находятся в стадии открытия. Сеть была организована как гарантированный канал сбыта запчастей для компании ROSSKO — крупнейшего дистрибьютора запчастей в России. Так, в конце 90-х у дистрибуторов было в портфеле несколько брендов, это было оптимально в прежних условиях, когда основным каналом сбыта продукции оставались магазины. В настоящее время растет значимость именно СТО как канала сбыта запчастей. Произошло это во многом из-за изменений в поведении самих потребителей. Если раньше автомобилист хорошо разбирался в машинах (да и машины в те годы были более простыми технически) и предпочитал самостоятельно покупать запчасти, то сейчас растет доля тех автолюбителей, которые готовы платить за услугу, включающую себя и подбор запчастей, и собственно ремонт машины. Так, автосервисы стали закрывать потребности автомобилистов, предлагая им одновременно запчасти и услуги по их установке. Из-за этого стала меняться структура сбыта автокомпонентов: СТО теперь более заинтересованы в работе с надежными поставщиками запчастей, которые способны предложить и выгодные цены, и выгодные условия поставок. В свою очередь, это заставило и дистрибьюторов автокомпонентов развивать портфель брендов, а также строить сети складов, чтобы обеспечить и наличие товаров, и их оперативную доставку в СТО. «Вектор развития идет к тому, что рано или поздно в одном городе «встречаются» несколько дистрибьюторов, готовых дать СТО одинаково выгодные условия, — отмечает Д. Соловьев. — В таких условиях, когда снижать наценку уже невозможно, встает вопрос о том, как дистрибьюторы могут конкурировать и за счет чего побеждать в этой конкуренции». Одним из решений является создание своих защищенных каналов сбыта — то есть собственных сетевых СТО. Оглядываясь на европейский опыт, можно прогнозировать, что через 7-10 лет в России до 60% СТО будет работать в составе сетевых концепций. В этом году доля сетевых сервисов составит 6-7%, причем за короткое время этот показатель удвоился.

«Западный рынок уже давно понял, что лучше работать в сети, чем в одиночном формате», — отметил Николай Янковский, руководитель группы развития «Бош Авто Сервис» на конференции «Автосервис-2017».

В России в настоящее время работает 233 станции сервисного обслуживания, входящих в сеть «Бош Авто Сервис». Большая их часть сосредоточена в Центральном ФО (79 станций), а также в Северо-Западном ФО (38 станций) и в Приволжском округе (34 станции). При этом всех точек обслуживания и ремонта автомобилей в России - около 50 тыс. станций, из которых около 1 000 СТО работают по сетевым стандартам. Кроме того, в стране существует еще огромное количество гаражей, во многих из которых работают высококлассные специалисты, есть современное оборудование. Они «живут» с ограниченного числа клиентов и при этом получают солидную прибыль.

«Наш рынок очень сложный, его трудно четко сегментировать», — отметил

Н. Янковский в своем выступлении на конференции «Автосервис-2017».

Рассматривая СТО с точки зрения клиента, можно отметить, что на станции технического обслуживания клиент ожидает, что запланированные им траты будут равны фактическим расходам. Другим требованием является соответствие цены и качества, а также наличие внимания к автомобилю (то есть механик работает с клиентским авто так же, как со своим собственным). Такое внимание вообще важная составляющая в работе с клиентами. Многие автомобилисты считают, что на СТО с ними должны обстоятельно говорить и рассказывать о том, какие работы нужно выполнить на его автомобиле. Важным критерием в списке требований клиента к СТО является оперативность выполнения ремонтных работ.

Работать по таким стандартам, скорее всего, могут сетевые станции. В сети «Бош Авто Сервис» станции технического обслуживания работают по единой стратегии и стандартам, у них есть единая система закупок запчастей и единое IT-решение для менеджмента, позволяющее осуществлять эффективное управления станцией.

13 критериев

Не был обойден вниманием и дилерский сервис. О проблемах и тенденциях рассказала Дарья Прокофьева, глава российского филиала компании ASE. Компания известна своими аналитическими исследованиями сервисного сегмента, на которые ориентируются руководители, прежде всего, дилерских автоцентров.

Подход аналитиков компании ASE при исследовании эффективности работы дилерского центра основывается на 13 критериях. Такой способ помогает создать объективную картину, увидеть проблемы и найти для них решения, а также рассмотреть потенциал роста и развития ДЦ.

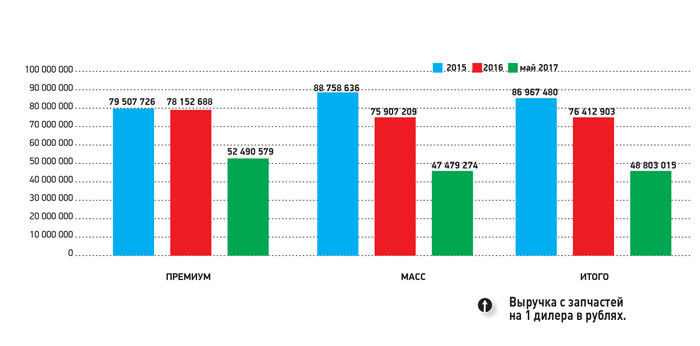

Один из важнейших показателей — коэффициент покрытия расходов сервиса. Это тот самый показатель, который говорит о том, насколько дилерский центр способен существовать только за счет сферы послепродажного обслуживания. Сегодня, когда снижаются продажи новых автомобилей, дилерам приходится переключаться на сферу сервисного обслуживания. Целевое значение этого коэффициента должно достигать 80%. То есть около 80% всех расходов ДЦ должны покрываться операциями по послепродажному обслуживания. Данные ASE по России (отдельно премиальные и массовые бренды) говорят, что в целом дилеры достигают этого целевого показателя, а некоторые и превышают его. Аналитики отмечают также, что в 2016 году выручка от сервиса из расчета на одного дилера составила 26,74 млн руб., что заметно ниже показателей 2015 года — 29,39 млн руб. Показатель выручки от продажи запчастей на один ДЦ составила в прошлом году 76,4 млн руб., а в 2015 году — 86,97 млн руб.

Для расчета эффективности работы сервиса ASE предлагает считать соотношение проданных нормо-часов к часам присутствия механиков на сервисе. По мнению эксперта, эффективность является ключевым фактором успешной работы отдела послепродажного обслуживания в ДЦ. Достичь ее можно, соблюдая несколько принципов, а это: составление полноценного бизнес-плана, регулярный операционный контроль, необходимый уровень загрузки сервиса, контроль всех рабочих процессов. (см. диаграмму)

Под занавес

Финалом работы конференции «Автосервис-2017» стала общая дискуссия представителей основных сетевых концепций в России. Руководители сетей не только выдвинули свои доводы в пользу работы по сетевому формату, но и рассказали о том, какие ограничения накладывает сеть на отдельную СТО. Дискуссия показала, что участники автосервисной отрасли сегодня, как никогда раньше, внимательно относятся и к решениям, и к способам, которые есть в их распоряжении для выстраивания и развития своего бизнеса. Нынешнее непростое время не прощает промахов и дает фору тем, кто строит прозрачный и долгосрочный бизнес.