Обсуждение актуальных вопросов рынка автосервиса и автокомпонентов прошло в Красноярске, в рамках 9-й конференции «Пути повышения экономической эффективности независимых СТО». Организатором мероприятия выступила GROUPAUTO Россия. О сегодняшнем состоянии отечественного рынка автокомпонентов, о проблемах и прогнозах данного сегмента автобизнеса, о путях развития независимых автосервсиов, о моделях ведения бизнеса, доказавших свое право на существование, наш материал.

Сегодня рынок автосервисных и авторемонтных услуг находится в непростых условиях, как и вся автомобильная отрасль в целом. Но в данное время сегмент является одним из самых динамичных, в нем происходят структурные изменения. Это обусловлено причинами как внешнего, так и внутреннего характера. Развитие этого сегмента автобизнеса встречается с рядом препятствий, и прежде всего, его развитие тормозят неэффективные бизнес-модели, которых придерживается большое количество владельцев и руководителей автосервисов.

Рынок автокомпонентов

Рынок постпродажного и послегарантийного обслуживания автомобилей является важнейшей составляющей отечественного автомобильного бизнеса. Несмотря на достаточно длительный период развития, до сих пор рынок автосервисного обслуживания не имеет оптимальной структуры: наблюдается перекос в сторону розничных продаж автозапчастей.

По сути, рынок ремонта и обслуживания автомобилей единый. Но он состоит из двух сегментов: рынок автокомпонентов и рынок услуг сервиса и авторемонта. До сих пор между этими структурными частями нет синергии. Но поскольку конечный потребитель у них один – автомобилист, то при их слабом взаимодействии выигравших нет.

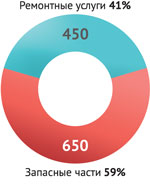

Сегодня сложилось следующее соотношение в этом секторе авторынка: порядка 60-65% в денежном выражении приходится на автозапчасти и 35-40% на ремонтные услуги.

Отечественный автомобильный парк насчитывает более 40 млн транспортных средств, возраст которых во время кризиса и резкого падения продаж новых автомобилей увеличивается. Потребитель экономит и не спешит менять автомобиль на новый, как это было в недавнем прошлом. Ежегодно в среднем автомобилист тратит на обслуживание автомобиля сумму, которую специалисты авторынка оценили в 16 тыс. рублей. В целом, емкость сегмента запчастей отечественного авторынка составляет сумму порядка 650 млрд рублей.

В свою очередь, емкость сегмента ремонтных услуг оценивается в 440 млрд руб., или около 2/5 денежного объема авторынка постпродажного и послегарантийного обслуживания автомобилей. Сегодня на территории РФ работают около 40 тысяч станций техобслуживания автомобилей. При текущем уровне автомобилизации в РФ и среднем показателе обращения автомобилистов к услугам СТО 2,5 заезда в год, потребность в СТО примерно в два раза меньше. Текущий объем работ по обслуживанию и ремонту автопарка могут выполнить 20 тысяч станций технического обслуживания автомобилей. Таким образом, число работающих СТО в стране в два раза больше, чем небходимо. Многие сервисы сегодня загружены на 20-30% от своей производственной мощности и потенциала. В среднем на пост каждый день к ним заезжает не 2,5 условных автомобиля, а меньше одного. Большое число автотехцентров работают неэффективно. В таком режиме они не могут долго существовать, и после некоторого периода генерирования убытков закономерно произойдет смена владельца.

Кризис и рынок автокомпонентов

Положение независимых СТО усугубляется острой экономической ситуацией в стране, которая осложняет и тормозит развитие субъектов авторынка. Фактически сегодня рынок постпродажного и послегарантийного обслуживания столкнулся как с экономическим, так и со структурным кризисом. Впрочем, это вполне закономерный этап становления рынка.

Во-первых, наиболее значимым и существенным, а также длительным по продолжительности влияния фактором является снижение доходов населения. Это главная причина, которая отражается на поведении автомобилистов, которые стараются экономить на всем. Главной характеристикой новой фазы развития рынка является экономное поведение автомобилистов: это уменьшение пробега автомобилей, уменьшение времени эксплуатации автомобиля. Так, средний пробег снизился с 15 800 км в 2000 году до 13 000 км в прошлом. Также резко снизилось число тех автомобилистов, ежегодный пробег автомобилей которых превышал 30 000 км: с 14% от общего числа автолюбителей страны до 4%. А следствием этого становится меньшее число заездов на СТО.

Когда в недавний период времени численность автопарка росла, это вызывало рост числа автомагазинов, рост заездов в автосервис, увеличение объемов покупок автозапчастей и т.д. Рост парка стимулировал развитие рынка послепродажного и постгарантийного обслуживания автомобилей. Все его участники, а это дистрибьюторы, поставщики, магазины автозапчастей, автосервисы и др., развивались и росли.

С течением времени рынок вышел из стадии дефицитного, каким он был до 2011-2012 гг, и перешел в стадию насыщения, которая проявляется в виде текущего структурного кризиса.

Этот этап характеризуется усиливающейся конкуренцией, в превышении предложения над спросом. Поэтому участники рынка вынуждены вырабатывать новые стратегии поведения.

Принципиальный вывод состоит в том, что указанные факторы будут и в дальнейшем влиять на авторынок и его сегменты. Поэтому тем участникам рынка, кто стремится сохранить эффективность и прибыльность своего бизнеса, необходимо формировать оптимальную модель бизнеса.

В переходный период к новой структуре авторынка среди СТО будет происходить расслоение на эффективные предприятия и неэффективные.

Эксперты утверждают, что в течение 5-7 лет рынку предстоит пройти эволюцию и перейти в следующую стадию, как это происходило во всем цивилизованном мире. Это будет конкурентный рынок с совершенно иной структурой. Если говорить о более дальней перспективе, то через 10-15 лет основными автовладельцами и, соответственно, клиентами СТО станут корпоративные парки. Доля формата B2C снизится, соответственно, возрастет доля B2B.

Но в сегодняшних условиях, в условиях изменившейся ситуации на рынке постпродажного и послегарантийного обслуживания автомобилей и структурирования рынка, четко выявляются интересы участников.

У производителей автокомпонентов и автозапчастей и их дистрибьюторов имеется запрос на создание защищенных каналов сбыта. И в данный момент, и в ближайшей перспективе наибольший потенциал роста сбыта автозапчастей смещается в сегмент СТО. Это весьма мощный потенциальный потребитель, особенно в новой ситуации.

У независимых автосервисов имеется интерес к концентрации платежеспособного спроса автомобилистов на своем предложении по обслуживанию и ремонту автомобилей. И в этом направлении возможна синергия двух секторов авторынка.

Ошибки бизнес-модели автосервиса

Для отечественного рынка автосервиса характерен ряд особенностей, которые отличают его от зарубежных рынков. В частности, сегодня существует значительный перекос рынка в сторону розничных продаж автозапчастей: до сих пор четыре из пяти клиентов приезжает на СТО со своими запчастями.

Фактически, это ошибочная бизнес-модель работы независимого автосервиса: не только самостоятельная покупка клиентом автозапчасти, но и представление о том, что главный бизнес-процесс СТО – это продажа услуг обслуживания и ремонта. В таком независимом автотехцентре в структуре заказ-наряда порядка 85% в денежном выражении приходится на работы и лишь 15% на запчасти. Это в корне неправильный подход. Оптимальная на сегодняшний день структура заказ-наряда, которая может обеспечивать стабильную прибыльность СТО в целом, должна быть такая: 45% - работы, запчасти - до 55%. Для автосервисов стран Европы этот этап уже давно пройден. Сегодня все понимают, что автосервис должен зарабатывать на запчастях. Руководителю автосервисного предприятия необходимо перестроить принципы работы предприятия. В противном случае впереди стагнация, генерирование убытков и, как крайний случай, закрытие бизнеса. Что для этого необходимо сделать? Развивать у сотрудников СТО компетенции продаж, повышать их профессиональный уровень и увеличивать выручку предприятия.

Другое препятствие для эффективного ведения бизнеса – ошибочная структура услуги. Как правило, владелец и руководитель СТО считают, что «правильной» специализацией автосервиса должен быть только ремонт автомобилей. Однако успешный опыт стабильных и прибыльных предприятий автосервиса показывает, что основная услуга станции техобслуживания – это собственно техническое обслуживание (ТО). Оптимальным считается следующее соотношение предоставляемых СТО услуг: 80% техническое обслуживание, 20% - ремонт. Сегодня на авторынке в среднем доля превентивного ремонта с профилактической целью или заезд на регламентное техобслуживание составляет порядка 39%; соответственно, более 61% водителей приезжают на СТО в случае возникновения неполадок. В чем же заключаются преимущества превентивного ремонта перед внеплановым? Во-первых, происходит конверсия клиентов. Во-вторых, техническое обслуживание автомобиля характеризуется более высокой маржинальностью и востребованностью товаров (смазочные материалы, технические жидкости, расходники и др.), участвующих в ТО. За один условный нормо-час ТО продается большее количество товаров и услуг, нежели за один условный нормо-час ремонта. Ремонт как услуга менее эффективен в части выручки и прибыльности, поскольку он длится намного больше времени, чем техническое обслуживание автомобилей. Поэтому ТО более выгодный бизнес, более прибыльная для предприятия производственная операция: средняя продолжительность проведения ТО всего 40 минут, а стоимость 6 тыс. руб.

Еще один немаловажный момент. Когда заканчивается гарантийный период, у автовладельцев возникает вопрос – где обслуживать автомобиль? Либо продолжать в автосервисе официального дилера, либо искать независимую станцию технического обслуживания. Как правило, у потребителя складывается стереотип, что дилерский автосервис дорог, но надежен, есть куда пожаловаться. То есть у автомобилиста имеется уверенность в позитивном ожидании и чувство защищенности. Но за эту уверенность надо платить.

В отличие от дилерского сервиса услуги независимой станции технического обслуживания характеризуются более демократическими ценами, и данный фактор становится весомым аргументом для выбора обслуживания в независимом автосервисе.

Дилерская СТО устанавливает высокую планку качества сервиса, но и цены у официальных дилеров не отличаются демократичностью. Поэтому необходимо серьезно работать над такими насущными проблемами независимых СТО, как невысокая квалификация персонала, отсутствие привычного сервиса (как у дилера), неумение продать клиенту то, что он действительно ожидает получить, предоставление гарантий по оказанным услугам и др. Впрочем, независимая СТО часто не способна решить эти задачи в одиночку: нет опыта, нет оборотных средств, которые можно отвлечь на инвестиции и т.д.

Какие цели ставить?

Как добиться стабильности и прибыльности бизнеса, с высокой окупаемостью и выходом на точку постоянной безубыточности? Правильная организация бизнес-процессов на СТО существенным образом способна улучшить экономику предприятия, повысить качество предоставляемых услуг, обеспечить высокую лояльность клиентов. Для того чтобы построить эффективный сервис, необходимо иметь целевые индикаторы-показатели деятельности СТО. Имея в руках такой инструмент, руководитель автосервиса получает возможность измерения эффективности своего предприятия, может многое понять в плане бизнес-процессов, происходящих на СТО, их контроля, обнаружения и учета тех или иных трендов и даже предотвратить возникающие трудности или негативный сценарий развития.

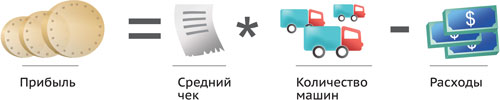

Прибыль предприятия складывается из трех составных частей: произведения суммы среднего чека и количества заезжающих в СТО автомобилей и вычитаемых из полученного результата всех расходов предприятия.

Величина среднего чека, в свою очередь, зависит от стоимости нормо-часа, количества нормо-часов на заказ-наряд, наценки на запчасти, процента стоимости запчастей в заказ-наряде.

Эффективная модель работы СТО

Когда известны составляющие прибыльности работы автосервиса, необходимо стремиться к целевым показателям. Присутствующим на конференции владельцам и руководителям СТО для наглядности была представлена эффективная модель работы СТО. Станция техобслуживания, имеющая

4 поста в ремзоне, с объемом реализации услуг 2,5-2,8 млн руб. способна генерировать прибыль в размере

450-500 тыс. руб.

Эти показатели обеспечиваются следующими инструментами и значениями, к которым необходимо стремиться менеджменту СТО. Загрузка предприятия 80%, в структуре услуг 80% ТО и 20% ремонт, наличие базы из 2500-3000 клиентов, конверсия из базы 2,5-4 раза в год и т.д. Оптимальная структура заказ-наряда: запчасти 55%, работы – 45%. Продажи дополнительных услуг на один заказ-наряд более 3 и др.

Для того, чтобы самостоятельно автотехцентру создать эффективную модель бизнеса и выйти на стабильную прибыль, необходимы значительные усилия всех руководителей, специалистов.

Каковы же пути повышения экономической эффективности независимых СТО?

GROUPAUTO Россия предлагает четыре направления:

• использование правильной бизнес-модели;

• концентрация работы с премиальными запчастями;

• лояльное взаимодействие с дистрибьюторами запчастей;

• участие в сетевых проектах.

Сегодня, судя по зарубежному опыту, до 80% станций постгарантийного обслуживания автомобилей интегрированы в сетевой формат. А сети, в свою очередь, как правило, привязаны к поставщикам запасных частей. И через данный канал взаимодействия помимо прямых инвестиций – обучение, программное обеспечение, реклама и маркетинг, приходят современные технологии. Кроме того, имидж сетевых СТО опирается не только на свой собственный, но и на репутацию брендов ведущих мировых производителей автокомпонентов.

Огромный интерес участников конференции вызвала сетевая концепция «Эврикар - «Заботливый сервис». А ответы на многочисленные возникающие вопросы об эффективности внедрения сетевых стандартов участники получили в формате интерактивной игры. На примере входящего звонка было проиллюстрировано, как СТО теряет лояльного клиента, возможность расширения заказ-наряда из-за отсутствия навыков и мотивации специалиста станции.

Также на конференции была затронута тема особенностей работы с автозапчастями премиального качества — об этом рассказали руководители GROUPAUTO Россия* и представители компаний-поставщиков.