Мощным стабилизатором ситуации на отечественном автомобильном рынке выступает сегмент подержанных автомобилей. Сегодня, когда взоры специалистов и аналитиков обращены к факторам, которые могут индуцировать положительную динамику продаж новых автомобилей, сегмент бывших в употреблении автомобилей вполне неплохо себя чувствует и не собирается сдавать позиций. Какова роль и значение рынка подержанных авто, и в чем заключается его стабилизирующая функция, как продажи подержанной техники помогают независимым автосервисам на данном этапе развития автомобильного рынка, выяснял наш корреспондент.

Наши эксперты:

Йорг Шрайбер, председатель комитета автопроизводителей Ассоциации Европейского Бизнеса

Сергей Целиков, директор аналитического агентства «Автостат»

Виктория Синичкина, старший менеджер ООО «ПрайсвотерхаусКуперс» Консультирование»

Зона неопределенности

Отечественный автомобильный рынок столкнулся с непростой ситуацией, которая характеризуется отрицательной динамикой и, как следствие, низкими объемами продаж новых автомобилей, «вялыми» потребительскими настроениями, снижением покупательной способности и доходов населения, ростом цен на новые автомобили в автосалонах официальных дилеров. Сегодня всех волнует вопрос, когда закончатся трудности данного периода? Спад на рынке новых автомобилей продолжается уже четыре года подряд. Когда тренды развернутся на противоположные и авторынок обретет положительную динамику, вступив в полосу роста? Сегодня появились первые признаки выздоровления. Впрочем, они еще очень слабы. Впервые за четыре года зафиксированы показатели незначительного роста объемов продаж новых автомобилей: по статистике, в первые четыре месяца текущего года был показан пусть совсем небольшой, но положительный рост к аналогичному периоду предыдущего 2016 года.

«Это хорошая новость для нашего рынка, который давно не видел позитивного результата. Однако, как говорится, одна ласточка весны не делает. Нужно иметь больше месяцев с положительным результатом, прежде чем мы сможем назвать это прочным трендом», - заявил председатель комитета автопроизводителей Ассоциации Европейского Бизнеса Йорг Шрайбер.

Выход отечественного рынка новых автомобилей в небольшой «плюс» стал катализатором всплеска оптимистических прогнозов на 2017-2018 гг от специалистов отрасли и аналитиков рынка. Правда, не у всех. Многие по-прежнему считают, что оснований для оптимизма практически нет.

Их аргументы сводятся к вялым потребительским настроениям, которые были индуцированы негативными новостями, которые влияют на краткосрочную экономическую ситуацию, так и на участников рынка, на их потребительские настроения. Последние четыре года было достаточно таких новостей, которые держали рынок и потребительские настроения в негативном тоне. Поэтому, по заключению ряда экспертов, потенциальных предпосылок к росту рынка нет, а наблюдаемый сегодня рост стал лишь отражением так называемого «эффекта низкой базы».

Однако другая часть автомобильного экспертного сообщества настроена не так пессимистично. Хотя и среди них также велик разброс мнений и оценок. Рубль в последние месяцы укреплялся, это несколько сдерживает рост цен на автомобили в автосалонах, продажи автомобилей серьезно снижались в последние четыре года. Все это, по их мнению, может привести к «взрывному» росту продаж, поскольку накопился так называемый отложенный спрос.

На укрепление рубля, как фактора активизации рынка новых машин, указывают специалисты. Так, исполнительный директор аналитического агентства «Автостат» Сергей Целиков указывает на взаимосвязь укрепления национальной валюты и привыкания потребителей к новому ценнику. Помимо данной причинно-следственной связи, он считает, что на рост авторынка в 2017-2018 гг. повлияют и другие факторы. Среди них, во-первых, эксперт называет отложенный спрос. В 2014-2016 гг покупатели, перейдя в режим «экономии», увеличили сроки владения автомобилем. В результате спрос сместился на более поздние периоды. Весьма высока вероятность, что виртуальный отложенный спрос перейдет в реальный уже в текущем году, считает Целиков. Следующим фактором, который может вызвать положительную динамику авторынка, аналитик называет наступление очередного цикла смены автомобиля. В текущем году подступает очередной цикл для автомобилей, приобретенных в пиковые 2011-2013 гг., которых сегодня насчитывается более 7 млн единиц. Впрочем, отмечает эксперт, одним из факторов, который может замедлить рост авторынка, может стать альтернатива выбора автомобилей с пробегом.

Рынок подержанных автомобилей

Пиковые показатели продаж новых легковых автомобилей в РФ пришлись сначала на 2007-2008 гг, второй пик этого сегмента авторынка наблюдался в 2011-2012 гг. Затем наступил затяжной спад. Динамика продаж новых легковых автомобилей в России характеризуется невысокими темпами спада в период 2013-2014 гг, которые сменились обвалом в 2015-2016 гг. В целом же из-за кризиса произошло сжатие вдвое емкости сегмента новых легковых автомобилей (с 2,61 млн в 2013 году до 1,31 млн в прошлом году).

В противоположность рынку новых легковых автомобилей, в период 2013-2014 гг сегмент подержанных автомобилей вырос на несколько процентных пунктов. Обвального падения в 2015 году не произошло, спад был скромнее - минус 20% в годовом исчислении. Однако уже в следующем 2016 г. сегмент подержанных авто продемонстрировал положительную динамику (+6%). Таким образом, за весь период текущего кризиса сегмент подержанных легковых автомобилей уменьшился всего на 10%. То есть можно сделать вывод о высокой устойчивости сегмента подержанных автомобилей в кризисные периоды.

Еще один рыночный индикатор – соотношение между продажами новых и подержанных автомобилей. В достаточно благополучный 2013 год было продано 2,61 млн новых легковых автомобилей и 5,75 млн б/у, таким образом, соотношение составило 1:2. В кризисный период произошло резкое увеличение данного соотношения — до 1:4 (продажи новых авто составили – 1,31 млн, подержанных 5,19 млн). Очевидна разновекторная направленность двух сегментов отечественного автомобильного рынка в течение последнего времени.

Будут менять хозяев до последнего

Аналитики консалтингового агентства PricewaterhouseCoopers (PwC) прогнозируют, что в 2017 году продажи автомобилей с пробегом увеличатся до 5,8 млн б/у машин. Также, по прогнозу этого агентства, будет расти средний возраст российского автопарка.

Сегодня можно кратко описать «портрет» данного сегмента, который в четыре (!) раза превышает рынок новых автомобилей.

Каждый пятый автомобиль с пробегом, сменивший хозяина в прошлом году, имел возраст моложе 5 лет. Соответственно, основной объем оборачивающихся автомобилей в б/у сегменте — возрастные машины. Лидеры в сегменте – это Ford Focus, Toyota Corolla, Lada-2107 («классика»), Lada-2114 (хэтчбек «Самара») и Lada-2170 (седан «Приора»).

Во вторую пятерку входят такие модели как Toyota Camry и VW Passat, а также Chevrolet Niva, Hyundai Solaris, KIA Rio.

Но еще более интересен «портрет» автолюбителей, выходящих на рынок подержанных автомобилей. Опросы показывают, что в течение трех ближайших лет (2017-2019 гг) два из трех автовладельцев массовых марок планируют сменить автомобиль, при этом более трети из них (37%) уже решили, что будут рассматривать покупку подержанного автомобиля. В премиум-сегменте у владельцев автомобилей аналогичная ситуация. Три из четырех владельцев (75%) планируют в ближайшие три года (2017-2019) заняться сменой автомобиля. Четверть из них (23%) так же будут рассматривать вариант покупки автомобиля с пробегом. И еще один штрих к портрету: более половины владельцев автомобилей с пробегом (60%) через три года меняют автомобиль.

Еще одна характеристика отечественного рынка б/у автомобилей – сильные различия по регионам. Например, в Сибирском федеральном округе (СФО) на один новый автомобиль из салона официального дилера приходится 10 подержанных автомобилей. Текущая емкость вторичного рынка в Сибири составила в прошлом году порядка 750 тысяч б/у легковых автомобилей. Таким образом, на СФО пришелся каждый седьмой зарегистрированный б/у автомобиль в РФ. Напомним, что на рынке новых автомобилей на СФО приходится только каждый двадцатый. Это знаковые отличия, позволяющие видеть, что деньги сибиряков «крутятся» на вторичном рынке, а не у официальных дилеров, которым следует обратить самое пристальное внимание на программы trade-in, чтобы увеличить поток клиентов в автосалоны.

Также различаются по округам марочная и брендовая структура переходящих из рук в руки б/у автомобилей. Согласно данным, опубликованным агентством «Автостат», в Северо-Кавказском, Южном, Приволжском и Уральском округах первая пятерка лидеров среди моделей - отечественные б/у Lada. На Урале лишь на пятом месте бюджетная Daewoo Nexia. А вот Москва и Санкт-Петербург выделяются сплошь иностранными моделями, как произведенными на территории РФ, так и ввезенными в страну. В этом отношении Сибирь и в особенности Дальний Восток являют совершенно иную картину. Здесь доминируют подержанные японские автомобили. Примечателен и такой факт: все японские марки, попавшие в ТОП-10 сибирского вторичного авторынка, показали положительную динамику. (см. табл.)

Подержанные автомобили и СТО

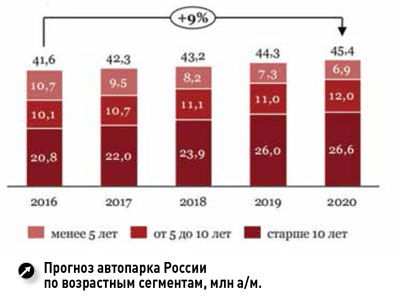

Какие тренды характерны для автомобильного рынка страны? Автопарк Российской Федерации на фоне низкого уровня первичного рынка и высоких оборотов на вторичном рынке продолжает стареть. Консалтинговое агентство PricewaterhouseCoopers (PwC) составило прогноз, согласно которому к 2020 году автопарк России увеличится на 9% – до 45,4 миллиона машин. При этом доля машин, чей возраст не будет превышать пять лет, будет снижаться, а доля более возрастных моделей - увеличится.

В частности, к 2020 году сокращение числа автомобилей до пяти лет достигнет 36% к 2016 году и составит 6,9 миллиона единиц. Доля этого сегмента снизится с 26% до 15%. В то же время на автомобили старше 10 лет будет приходиться более 58% автопарка против 50% в настоящее время. В количественном выражении эта категория вырастет на 28% – до 26,6 миллиона машин.

«Текущая стагнация на первичном рынке и относительно низкий уровень утилизации автопарка приведут к существенному смещению структуры парка в сторону более возрастных автомобилей. С точки зрения рынка автомобилей с пробегом это будет означать увеличение предложения автомобилей с пробегом на рынке при определенном снижении качества данного предложения», – отмечается в прогнозе PwC.

Если сопоставить данный прогноз об увеличении возраста отечественного автопарка и доли старших возрастных групп с другими данными, то напрашивается вывод о том, что данный тренд прямым образом скажется на емкости и потенциале рынка автосервисных услуг.

Рост рынка подержанных автомобилей и более возрастного автопарка не оказывает принципиального влияния на сегмент послепродажного обслуживания автомобилей во время гарантийного периода, проводимого, как правило, в официальных сервисах. В свою очередь, независимый сегмент рынка aftermarket в связи с прогнозной динамикой приобретает «второе дыхание» — при выполнении им определенных условий и правильно выбранной маркетинговой стратегии. Сегодня сегмент независимых автосервисов доминирует при обслуживании автомобилей в возрасте около пяти лет. При правильной постановке для этого типа автосервисных центров открываются хорошие перспективы в конкурентной борьбе за клиента в более возрастных подгруппах (от 6 лет и старше). Следовательно, сервисменам необходимо не только держать руку на пульсе и мониторить автопарк и авторынок подержанных автомобилей, но и прилагать усилия для того, чтобы клиентура, владеющая и меняющая подержанные автомобили, обслуживалась в независимых СТО.