Статистика, которая оперирует большими массивами данных, характеризует процессы на макроуровне и часто упускает из виду какие-то штрихи, которые могут происходить на локальном рынке. В основном такая статистика оперирует и анализирует усредненные показатели. Это важно, поскольку такой анализ помогает выявить глобальные тенденции, и понять протекающие процессы, которые происходят в целом на авторынке. Работа с таким массивом данных и усредненными цифрами, образно говоря, характеризует «среднюю температуру по больнице». Впрочем, для работы с такими цифрами нужно научиться, как научиться умению проводить анализ, делать выводы и выявлять тренды. Часто в беседах с руководителями автосервисных предприятий можно услышать претензии. По их наблюдениям по своей клиентской базе, имеются существенные расхождения со статистикой города, региона. Это нормальное явление. Ведь руководитель, который внимателен, который анализирует свою клиентскую базу, фактически проводит статистическое исследование, но только в масштабах зоны доступности своей станции техобслуживания, своего предприятия. Этот подход необходим, поскольку на основе статистического анализа и сделанных на его основе оценок можно многое понять, выяснить состав и структуру автомобильного парка клиентуры, выявить запросы и потребности. Знание автопарка своих клиентов многого стоит, в том числе и для отладки бизнес-процессов.

Парк юрского периода

Если рассматривать весь автопарк страны с точки зрения потенциальной клиентуры для дилерских или независимых автосервисов, то количество автомобилей, которые нуждаются и будут нуждаться в ТО и ремонте в будущем, просто ошеломляет. В автопарке Российской Федерации на сегодня насчитывается 42,4 млн легковых автомобилей. Но, как известно, не все они заезжают в ремонтную зону станций техобслуживания. Да и распределение по территории огромной и самой большой по площади страны чрезвычайно неравномерное. В столичном регионе (Москва и МО), который по площади довольно мал по сравнению с площадью в 17 млн кв.км территории РФ, сконцентрировано более 6 млн легковых автомобилей, или 15% российского автопарка. В свою очередь, число региональных автопарков-миллионников (более 1 млн легковых автомобилей) всего 8: Краснодарский край, Санкт-Петербург, Ростовская и Свердловская области, Татарстан и Башкортостан, а также Челябинский и Самарский регионы. Такая география автопарка предопределяется размещением населения по территории федерации, которое, как известно еще со школьной скамьи, размещается преимущественно в Европейской части России.

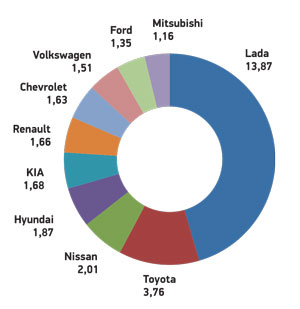

Распределение отечественного автопарка по маркам и брендам также имеет чисто российские черты. Треть парка страны состоит из автомобилей Lada (13,9 млн ед.) (Диаграмма 1). Доля иномарок в автопарке РФ свыше 60%. В иномарочном сегменте тон задают марки-миллионники. В три с половиной раза меньше, чем Lada насчитывается в парке японских Toyota (3,76 млн), и еще более 2 млн автомобилей относится к другой японской марке - Nissan. Это доминирование в среде иномарок является следствием фактически 20-летнего ввоза подержанной техники с островов (об этом мы еще поговорим). Несколько меньше в отечественном автопарке корейских автомобилей Hyundai и KIA (1,87 млн и 1,68 млн штук, соответственно). Также к маркам-миллионникам относятся Renault (1,66 млн), Chevrolet (1,63 млн), Volkswagen (1,51 млн), Ford (1,35 млн) и Mitsubishi (1,16 млн). Их появление в таком количестве в отечественном автопарке обусловлено не только ввозом подержанных автомобилей из-за границы, но и местным локальным происхождением.

Также среди значимых характеристик легкового автопарка Российской Федерации, которые непременно учитываются нашими сервисменами, такие особенности, как доминирующее преобладание бензиновых легковых автомобилей над дизельными (последних всего 5%). Современным экологическим нормам Euro-5 соответствует всего 13% автомобилей, колесящих по дорогам России. А доля автомобилей с высоким клиренсом, которых по традиции относят к классу SUV, в отечественном парке насчитывается 22% от общего числа. Но самая главная характеристика с некоторым негативным оттенком – возраст автомобилей. Более половины автомобилей (54%) старше 10 лет. Отечественные автомобили держаться в автопарке дольше всех. Если средний возраст легковых автомобилей по состоянию на начало года в РФ составлял 13,1 года средний возраст автомобилей отечественных марок составил 16,6 лет. Это достаточно любопытный факт. Поскольку весомая часть отечественных машин не соответствует возросшим экологическим требованиям, длительный возраст эксплуатации автомобиля на самом деле ведет к увеличению расходов на содержание. В свою очередь парк иномарок в РФ намного моложе - средний возрастной показатель составляет 10,9 лет. Среди марок иностранных автомобилей самый молодой парк у китайских брендов (6,6 лет), немногим старше автомобили корейских брендов (7,4 года). Средний возраст автомобилей европейских марок существенно выше и составляет 10,8 лет. Это отчасти связано также с длительным периодом ввоза в страну б/у автомобилей из европейских стран. Но самыми «возрастными» в отечественном автопарке стали машины японских брендов (13,1 года). Самый «древний» автопарк, конечно же, у марки Lada (16 лет).

![transervice_04_28_C]okMYK](/upload/content_images/2018_04/ef46029a9c5933dd360a0124a14a06e1.jpg)

Иномарочный потенциал

Впрочем, автопарки различных регионов страны имеют свои особенности и отличия. И эти характеристики важно учитывать в сегменте сервисного обслуживания и ремонта. Потенциал емкости рынка постгарантийного обслуживания фактически имеет высокую корреляцию (зависимость) от доли иномарок в региональном автопарке. Так, наибольшая доля иномарок наблюдается в двух регионах – самом западном - Калининградской области, а также в Приморском крае (93%). Эти регионы стали своеобразными «анклавами» иномарок на карте автопарка страны. Сюда до сих пор ввозят подержанные автомобили, правда, в существенно меньших количествах, нежели ранее. В самый западный регион – импорт из Европы, на Дальний Восток - из Японии. Именно это обстоятельство оказало влияние на формирование структуры местных автопарков.

Сегодня, несмотря на то, что импорт подержанных автомобилей снизился до рекордного исторического минимума, также как снизился до рекорда импорт новых автомобилей, все равно, поддержание структуры «иномарочности» автопарков происходит за счет автомобилей российской сборки зарубежных концернов. Об этом свидетельствует статистика. Продажи новых автомобилей в Калининградской области, Москве и Московской области, Приморском крае и Санкт-Петербурге на более чем 90% состоят из иномарок. Соответственно, менее 10% продаж приходится на отечественные марки.

Безусловно, дальневосточные регионы практически все входят в число «самых иномарочных» в стране. Это обусловлено их территориальным соседством с Японией. К их числу относится Сахалинская область и Хабаровский край (90,4%), Магаданская и Амурская обл. Примечательно, что в этих регионах, несмотря на ряд государственных мер по компенсации автопроизводителям стоимости доставки автомобилей по железной дороге, авторынок до сих пор не сменил вектор: иномарочный сегмент в них составляет от 80 до 90%.

В этих же пределах продажи новых иномарок в Новосибирской и Иркутской областях, Ханты-Мансийском округе и Бурятии, Ленинградской и Мурманской областях.

При этом обращает на себя внимание огромный парк иномарок в двух столицах. В абсолютных значениях в Москве парк составляет более 3 млн легковых автомобилей, а во второй – более 1,3 млн. И результаты продаж новых автомобилей только «цементируют» структуру автопарков этих городов. Так, только в Москве за прошлый год число иномарок увеличилось на 201 тыс. авто в Санкт-Петербурге - на 91 тыс. В регионе-лидере Сибири — в Новосибирской области, — из 778 тыс. легковых автомобилей 535 тыс. иномарки, или 69%. А если внести поправку на активно эксплуатируемые автомобили, доля иномарок будет еще выше. В свою очередь из автосалонов продано 12,5 тыс. новых иномарок, а это 84% рынка новых легковых авто.

На другом «полюсе» находятся регионы, где преобладают продажи отечественных автомобилей. Первые места в рейтинге популярности отечественных автомобилей – за регионами Северного Кавказа. Здесь более половины продаж на авторынке приходится на отечественные бренды. К таким же «патриотичным» регионам принадлежат республики Чувашия и Удмуртия, Пермский край, Самарская область, Кировская и Ульяновская обл.

Казалось бы, что в таких регионах, где костяк парка составляют отечественные авто, должен быть огромный потенциал для развития как независимого, так и дилерского сегментов автосервисного рынка. Однако согласно данным аналитического агентства «Автостат», данный ресурс до сих пор не раскрыт. Так, объем рынка услуг по ТО и ремонту официальных дилеров между отечественными и иномарками различается в 10 раз, а в независимом сегменте в 4 раза. В абсолютных значениях у официальных дилеров потенциал отечественного сегмента оценен в 4,2 млрд руб., а иномарочного — в 45,2 млрд. У независимых СТО соотношение 17,4 млрд руб. (отечественный сегмент) и 62,4 млрд (иномарочный), соответственно.

Выгодная подержанная техника

Но вопрос заключается в следующем: какие иномарки эксплуатируются дольше, а значит, требуют чаще обслуживания?

Разобраться в этом нам помогут материалы конференции «Used Car 2018», организатором которой выступило аналитическое агентство «Автостат». И хотя целевой аудиторией мероприятия стали официальные дилеры, которые видят потенциал своего развития в увеличении продаж в сегменте trade-in, приведенные данные по рынку подержанных автомобилей имеют универсальный характер.

Сегодня на авторынке в сегменте подержанных автомобилей наблюдается стагнация. Продажи не растут и даже уходят в минус, если смотреть на статистику.

Так, по данным, агентства АА «Автостат», объем рынка автомобилей с пробегом в первом квартале текущего года составил 1 млн 130 тыс. штук, показав рост лишь на 0,1%, в сравнении с аналогичным периодом прошлого года. В то же время положительная динамика на рынке новых автомобилей составила около 16%. Прогноз по рынку автомобилей с пробегом на 2018 год таков. Скорее всего, регистрации б/у автомобилей останутся на уровне прошлого года, есть вероятность, что они могут уйти в небольшой «минус». Основными причинами такого положения вещей аналитики считают отложенный спрос по машинам, купленным в кризис в период 2014-2016 гг, а также на это может повлиять снижение господдержки авторынка, которые стимулируют продажи новых автомобилей. Но все это не означает, что рынок б/у автомобилей «усыхает».

Текущая и прошлая ситуация на российском авторынке лишь подтверждает правильность рыночных законов. Во время кризиса, по причине снижения доходов покупатели стараются перейти в сегмент автомобилей с пробегом, но как только на рынке наметились первые признаки выздоровления, покупатель вновь возвращается в автосалоны официальных дилеров. Соответственно, изменяется соотношение между продажами новых и подержанных автомобилей, и это подтверждается цифрами. Самые низкие значения соотношения между объемами рынка новых и подержанных автомобилей приходились на период 2011-2013 гг. Тогда данное соотношение составляло один новый автомобиль к двум бывшим в употреблении. В кризис данный показатель взлетел до четырехкратного разрыва. По итогам первого квартала текущего года, когда рынок новых автомобилей показал двузначный рост, данный показатель снизился до 3,4.

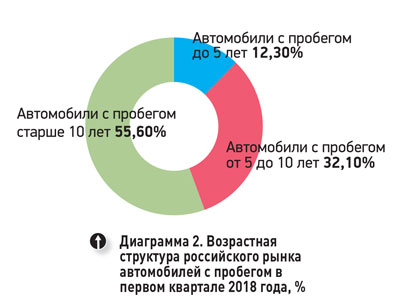

Срез рынка автомобилей с пробегом показывает, что он у нас достаточно архаичен (диаграмма 2). На автомобили с пробегом до 5 лет приходится всего 12.3% от общего объема регистраций. Автомобили с пробегом от 5 до 10 лет составляют 32,1%. В свою очередь, на «возрастные», старше 10 лет, приходится более 55% зарегистрированных автомобилей, проданных из рук в руки.

Одновременно аналитики видят и другие негативные тенденции, в том числе увеличение срока владения автомобилями. Так, по расчетам АА «Автостат» средние сроки владения новым автомобилем до первой перепродажи увеличились и составили 4,7 года. В тучные годы прошлого десятилетия средний срок владения до первой перепродажи составлял всего 3 года. Сегодня наиболее активно перепродаются первыми владельцами машины возраста 4-6 лет. Учитывая падение продаж новых автомобилей в кризисные года, автомобилей в возрасте до 5 лет в региональных автопарках становится все меньше. Наоборот, автомобили, которые были куплены в рекордные для российского авторынка годы – это периоды 2011-2013 гг и 2007-2008 гг — достаточно велико и они составляют потенциал дальнейших перепродаж на вторичном рынке. Количество таких автомобилей оценивается в отечественном автопарке примерно в 12-13 млн, соответственно, они составляют более 30% парка, поэтому они будут определять «лицо» рынка автомобилей с пробегом. Поэтому можно сделать прогноз, какие автомобили будут активнее обслуживаться в автосервисах. Учитывая, что в рассмотренные годы ввоз подержанных автомобилей не был перекрыт, и эти автомобили до сих пор активно эксплуатируются, можно спрогнозировать и марочный состав таких клиентских автомобилей. Согласно статистике, приведенной на конференции, марочная структура пятилетних авто на рынке автомобилей с пробегом практически полностью повторяет аналогичную структуру продаж новых автомобилей (диаграмма 3).