В проекте новой Стратегии развития автопрома производство легковых автомобилей к 2025 году в РФ может увеличиться в 1,9 раза, а рынок – в 1,7 раза. Чтобы достигнуть поставленных целей, необходимо добиться концентрации производства и сократить количество используемых автомобильных платформ, в том числе для того, чтобы увеличить производство автокомпонентов. Наш материал о том, какова сегодня ситуация на рынке автокомпонентов, как могут измениться тренды в результате принятия нового программного документа, и как в целом может измениться автокомпонентная отрасль страны.

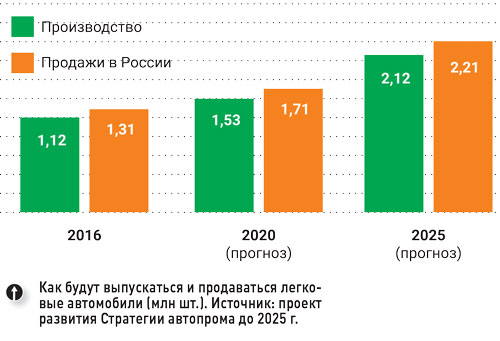

К 2025 году производство легковых автомобилей может вырасти в 1,9 раза - до 2,1 млн машин, а отечественный авторынок – в 1,7 раза, до 2,2 млн шт. Эти прогнозные цифры обозначены в проекте Стратегии развития отечественного автопрома до 2025 года, обсуждение которой было проведено на Петербургском экономическом форуме. Помимо указанных цифр, было заявлено о продолжении ежегодной господдержки отрасли на период до 2025 года и ее сохранении на уровне прошлого года в объеме порядка 65 млрд руб. При этом субсидирование спроса может прекратиться, а затем поддержка будет сконцентрирована на инновационных проектах.

Сегодня в России, благодаря господдержке, созданы мощности по выпуску 3,2 млн автомобилей в год. Но за предыдущие четыре года емкость отечественного авторынка сократилась вдвое, поэтому автосборочные мощности загружены на 40%. С учетом прогнозируемой емкости рынка компаниям нужно развивать экспорт. По базовому сценарию ожидается рост экспорта до $4,9 млрд или 240 тыс. машин в год (10% от производства) и до $1,6 млрд автокомпонентов. В амбициозном сценарии Стратегии экспорт составит $7,8 млрд: или 400 тыс. автомобилей и до $2,5 млрд автокомпонентов.

Одним из сильнейших факторов, сдерживающих развитие производства автокомпонентов на территории РФ, является низкий, по сравнению с ведущими рынками мира, объем производства автомобилей в стране. Усугубляет ситуацию кризис и недостаточно загруженные производственные мощности. Этот факт оказывает влияние не только на объемы производства, но и на рентабельность бизнеса производителей компонентов и узлов для автомобилей. И что не менее важно, на перспективные планы по организации их производства на территории РФ. Так, в середине мая текущего года дочернее предприятие немецкой группы Mubea, расположенное на территории ОЭЗ «Тольятти» «Мубеа компоненты подвески Русь», скорректировало свои производственные планы в связи с уменьшением объема производства автомобилей на российском рынке и перенесло срок запуска производства на 2020 год, ожидая восстановления авторынка. Таким образом, отечественные чиновники, ответственные за развитие отрасли, столкнулись с проблемой, которую необходимо решить. Низкий уровень продаж на отечественном авторынке непосредственно влияет на планы производителей автокомпонентов и тормозит развитие отрасли в целом.

Ответ прозвучал в опубликованной Стратегии развития автопрома до 2025 года. Чтобы улучшить экономику автозаводов, а также простимулировать производство автокомпонентов, необходимо добиться концентрации производства и сократить количество используемых автомобильных платформ. Сегодня с конвейеров автосборочных предприятий на территории РФ в сегменте легкового транспорта сходят автомобили, построенные на трех десятках платформ. Напротив, в странах с развитой автоиндустрией их число не превышает 5–8. Причем для безубыточности производства на одной «глобальной» платформе (в массовом сегменте) нужно выпускать 100 - 150 тыс. машин в год, на «отечественной» платформе – 350–500 тыс. шт. Согласно оценке разработчиков Стратегии, можно добиться рентабельности и при гораздо меньших объемах, в том числе за счет оптимизации производства. Все зависит от конкретного производства. Идею возможности сокращения автомобильных платформ давно предлагают ведущие специалисты и аналитики отрасли. Как снизить количество платформ, какие конкретно меры должны быть приняты для реализации этого тренда, в проекте Стратегии не говорится, а лишь указано, что производителям крупных платформ нужно обеспечить максимально благоприятный режим. Сегодня самая массовая автомобильная платформа – B0 от альянса Renault-Nissan. В прошлом году было собрано 215,3 тыс. автомобилей брендов Renault, Nissan и Lada на этой платформе. На втором месте – платформа, на которой построены корейские автомобили Hyundai Solaris и Kia Rio (191,6 тыс. шт.), на третьем – платформа Kalina/Granta (112,5 тыс шт.).

Среди рисков, которые могут помешать реализации Стратегии, по мнению разработчиков проекта, – нехватка компетенций и финансовых средств для развития НИОКР, экспорта, производства автокомпонентов. Для минимизации риска разработчики предлагают подписать с ключевыми игроками новую версию соглашения о промсборке, разработку которой планируют завершить в течение нескольких месяцев.

Новая промсборка и автокомпоненты

Минэкономразвития РФ совместно с Минпромторгом России планирует до конца лета разработать новый механизм поддержки автопрома, взамен соглашений о промсборке. Введение новых правил в действие предполагается ориентировочно с 2019 года. Об этом заявил директор департамента развития секторов экономики Минэкономразвития РФ Александр Масленников.

Как известно, действие соглашений о промсборке с автопроизводителями истекает в период 2018–2020 гг. и хронологически приходится на так называемый переходный период, который был предоставлен ряду отраслей экономики после вступления Российской Федерации в ВТО в 2012 году. Теперь необходимо разработать новые правила, которые бы соответствовали нормам этой международной организации.

По словам Александра Масленникова, новый механизм не будет предусматривать льготных ввозных пошлин (преимущественно нулевых) на автокомпоненты. Это нужно для развития местной автокомпонентной отрасли: сейчас автоконцернам выгоднее импортировать детали, в то же самое время это снижает интерес глобальных поставщиков открывать свои заводы в нашей стране, увеличивать локализацию производства, поясняет чиновник. К тому же Россия не может сколь угодно долго сохранять льготы. Они должны быть отменены с 1 июля 2018 года. Это было одним из условий вступления России в ВТО.

При этом в Стратегии будет прописана позиция, что автоконцерны сохранят доступ ко всем программам господдержки отрасли – госзакупкам, льготному кредитованию и лизингу, компенсации утилизационного сбора и проч. Ежегодная поддержка отрасли планируется на уровне 65 млрд руб., как следует из проекта Стратегии.

Уже стали очевидны и другие отличия от прежних правил. Если предыдущие соглашения о промсборке подписывались с пулом инвесторов/автопроизводителей и касались всего их модельного ряда, то новые предполагается подписывать только с одной компанией и под конкретные модели. Стартовая локализация производителя должна быть не менее 60%. Другой вариант – 60% в среднем по моделям в одном классе. Это неслучайная цифра: 60%-уровень локализации – это одно из обязательств участников предыдущих соглашений о промсборке, помимо требования по созданию или увеличению сборочных мощностей (300 –350 тыс. авто в год) и использованию выпускаемых на территории РФ двигателей либо коробок передач.

Автоконцерны будут обязаны увеличить уровень локализации моделей, например, до 80%, утверждает Александр Масленников. Именно такой ориентир указан в проекте Стратегии автопрома до 2025 года. Сегодня из крупных автопроизводителей легковых моделей только «АвтоВАЗ» намерен поднять локализацию с 70% до 75%, а в перспективе и до 80%. Президент компании Николя Мор назвал основную трудность для достижения этого уровня локализации: ряд важных компонентов сегодня в России не производятся. По его словам, у «АвтоВАЗа» порядка 50% поставщиков – отечественные компании, 30% - иностранные компании, имеющие производства в РФ, и 20% - зарубежные компании. Полностью от импорта компонентов уйти нельзя. Локализация некоторых, например электроники, «не имеет экономических предпосылок». Об этом говорят и другие автопроизводители.

«Мы понимаем, что не для всех такой объем достижим», – отмечает А. Масленников.

«Государство заинтересовано в углублении локализации автокомпонентов, вот под это мы и будем оказывать господдержку, – говорил ранее заместитель министра промышленности и торговли РФ Александр Морозов. – Чем дольше мы продлеваем льготы по ввозу конкретных автокомпонентов, тем дольше инвесторы не будут инвестировать в их локализацию». Плюс государство не просто помогает заводам, но и стимулирует увеличение производства добавочной стоимости внутри страны, указывает он.

В то же время многие автопроизводители и производители автокомпонентов отмечают, что локально производимые автокомпоненты сравнимы по стоимости с импортными. Так, старший вице-президент по производству Nissan Колин Лоутер отмечает: «Что касается российских производителей автокомпонентов, то их продукция все еще слишком дорога. Деталь, произведенная на территории России и поставленная на завод «Ниссан Мануфэкчуринг» в СанктПетербурге, сравнима по цене с деталью из Европы, преодолевшей длинную логистическую цепочку и даже барьер из таможенных пошлин. Поэтому российские производители автокомпонентов пока еще недостаточно конкурентоспособны».

Специнвестконтракты

Примером перехода к такой точечной политике служат заключенные специнвестконтракты (СПИК). Сегодня они подписаны пока только с «Мазда Соллерс Мануфэкчуринг Рус» (предприятие локализовано во Владивостоке), с «Мерседес Бенц Рус» (строительство автозавода немецкого автопроизводителя начнется в следующем году в Подмосковье). По словам представителей Фонда развития промышленности, на очереди проработка семи соглашений. Один из самых масштабных специнвестконтрактов на отечественном авторынке прорабатывается с корейским автопроизводителем «Хендэ мотор мануфэкчуринг Рус», который заинтересован в увеличении уровня локализации. Сейчас показатель локализации выпускаемых автомобилей марок Hyundai и KIA составляет 47%. Существенно повысить уровень можно, лишь локализовав выпуск двигателей и коробок передач, а также других важных компонентов. При этом компания хотела бы сохранить льготы по импорту компонентов. В апреле текущего года заместитель министра промышленности и торговли РФ Александр Морозов рассказал о том, что корейский автопроизводитель Hyundai, у которого есть автозавод в России, хочет наладить еще и выпуск двигателей в нашей стране. По словам Морозова, рассматриваются два варианта: либо строительство моторного завода, либо контрактный выпуск на уже имеющихся мощностях других автоконцернов. Как такие проекты повышают не только степень локализации, но и привлекают новых поставщиков автокомпонентов и объем инвестиций, хорошо иллюстрирует пример завода Ford Sollers в Елабуге, работающий в рамках долгосрочной корпоративной стратегии. С момента начала работы предприятия оно получает все основные компоненты от российских поставщиков, произведенные из локального сырья. В дальнейшем список локализованных компонентов пополнят алюминиевые детали, а также крепеж и провода.

Таким образом, проект Стратегии развития автопрома РФ до 2025 года намечает главный тренд на авторынке страны – развитие автокомпонентной базы путем увеличения локализации выпускаемой продукции. При этом разработчикам следует конкретизировать систему инструментов для мотивации производителей при реализации данной задачи, чтобы декларируемые высокие цели не оказались лишь недостижимой мечтой.