Автомобильный рынок Российской Федерации второй год подряд демонстрирует впечатляющий рост. Но ряд весьма серьезных фундаментальных причин указывают на то, что данный положительный тренд может стать не слишком продолжительным. Наш материал о том, насколько долго смогут продлиться положительные тенденция на российском авторынке, и когда может завершиться текущий рост, а также кто из автопроизводителей сможет увеличить рыночную долю, и каким в перспективе может стать авторынок.

Итоги первой половины года на отечественном авторынке внушают оптимизм, По данным Ассоциации Европейского бизнеса (АЕБ), объем продаж новых легковых и легких коммерческих автомобилей вырос на 18,2% по сравнению с прошлым годом и составил 849,2 тыс. автомобилей. Это на 130 тысяч машин больше.

В целом, если проанализировать динамику за прошедшие несколько лет, то картина вырисовывается следующая. (диаграмма 1).

Начиная с 2013 года, после интенсивного роста продаж в 2011–2012 гг., отечественный авторынок начал сжиматься. Максимум падения пришелся на 2015 год. За четыре года кризиса емкость российского авторынка сократилась более чем в два раза. В 2016 году падение продолжилось, но сильно замедлилось, достигнув символического «дна».

Показатели первого полугодия 2018 года свидетельствуют о том, что отечественный авторынок не только оттолкнулся от этого «дна»: динамика его роста значительно ускорилась. Если итоги полугодия прошлого года показали прирост всего в шесть процентных пунктов, то динамика первого полугодия 2018 года выросла практически в три раза.

Йорг Шрайбер, председатель комитета автопроизводителей АЕБ, оценивает ситуацию достаточно оптимистично: «В целом первая половина 2018 года была успешной для российского автомобильного рынка, и имеются все основания верить, что позитивное развитие продолжится в ближайшее месяцы».

Объем продаж в первом полугодии текущего года уже превзошел уровень не только прошлого года, но, что немаловажно, и 2015 год (тогда емкость рынка составила 782 тыс. легковых и легких коммерческих автомобилей). Впрочем, до показателей 2014 года авторынку еще сравнительно далеко. Сегодня, чтобы приблизиться к докризисным значениям, емкость отечественного рынка должна увеличиться в полтора раза, чтобы достигнуть уровня тех тучных лет.

Как прогнозируют аналитики, восстановление отечественного автомобильного рынка может растянуться на значительное время. И даже не факт, что объемы продаж новых автомобилей вернутся или даже приблизятся к докризисным значениям 2012-2013 годов.

Часто задают вопрос, а какой уровень можно считать выходом из кризиса? Текущая ситуация на отечественном авторынке отчасти напоминает 2010 год, когда динамика посткризисного восстановления была тоже высокой, мировые цены на нефть росли и котировки были примерно на сегодняшнем уровне. Прогнозы, которые составляли и озвучивали аналитики и специалисты, говорили о том, что к 2020 году отечественный авторынок увеличит емкость до 3,5 млн автомобилей. Но за чисто внешними показателями сходства с тем временным периодом необходимо видеть принципиально новую ситуацию. А она заключается в том, что посткрымские санкции наносят определенный экономический ущерб. Не наблюдается и динамичного роста экономики РФ. Долгосрочные прогнозы мировых консалтинговых агентств емкости отечественного рынка варьируются в пределах от 1,8 до 2,3 млн автомобилей. Но достижимы ли такие объемы?

Быстротечный рост

Напомним, что, согласно прогнозу АЕБ, российский авторынок за 2018 год может показать 10% рост в сравнении с прошлым годом. Йорг Шрайбер, озвучивая данный прогноз, отмечает: «Прогноз членов АЕБ – улучшение общих продаж примерно на 10% по сравнению с 2017 годом — до уровня 1,75 млн штук. Это наиболее вероятный сценарий на текущий год».

В принципе, и другие аналитики озвучивали подобные прогнозные цифры положительной динамики. Примерно на таком же уровне дан прогноз специалистами PwC (PriceWaterHouse Cooper). Они ожидают рост отечественного рынка новых легковых автомобилей на уровне 11% к 2017 году. Более оптимистично настроены ряд других специалистов отечественной автоиндустрии. Но у аналитиков есть сомнение, что во второй половине года рост будет составлять двузначные числа, как в первой половине года. Сейчас многие задаются вопросом: продолжится ли такой высокий рост далее, или он снизится до нулевых показателей?

На динамику автомобильного рынка в России влияют такие факторы как экономический рост валового внутреннего продукта, цена на нефть и обменный курс рубля. Именно из-за благоприятного стечения обстоятельств и действия данных факторов и сложились условия для текущего роста продаж новых автомобилей. Например, цены на черное золото. В начале года они демонстрировали уверенный рост: напомним, в среднем в первую половину года цена нефти Urals достигла уровня выше $ 70/барр. Но в то же время, как подтверждает отечественная статистика, платежеспособный спрос населения не имеет такой высокой динамики, а скорее, наоборот: как говорят специалисты авторынка, только порядка 20% взрослого населения могут позволить себе купить в автосалоне новый автомобиль.

Ввиду такой высокой неопределенности важнейших факторов, составлять прогнозы трендов отечественного автомобильного рынка достаточно сложно. Вдобавок, на рынок каким-то образом повлияет повышение НДС до 20% для целого ряда товаров. Впрочем, с другой стороны, государственную программу льготного кредитования продлили до 2020 года.

Еще одним фактором, подтолкнувшим отечественный авторынок к росту, является отложенный спрос. Таким образом, по итогам года все-таки можно прогнозировать рост продаж.

Но в целом, не исключено, что совокупность всех факторов может сказаться на замедлении динамики развития отечественного автомобильного рынка уже в текущем году.

Поиск оптимальной модели

Авторынок в России продолжает адаптироваться к новым реалиям, которые характеризуются снижением платежеспособного спроса населения в сравнении с рекордным периодом 2011-2013 гг. Многие автопроизводители, работающие на российском рынке, до сих пор находятся в поиске оптимального модельного ряда, предлагаемого ими в салонах отечественных дилеров. Стоит отметить, что за время кризиса предложенный российскому автомобилисту модельный ряд сильно сократился. В тучные годы он суммарно превышал 450 моделей, от более чем шести десятков автопроизводителей. В обвальном 2015 году из автосалонов официальных дилеров исчезли 62 модели, в следующем 2016 году еще около 50. Даже в 2017 году продолжалась оптимизация модельного ряда. За первую половину прошлого года, по данным АА «Автостат», представленный модельный ряд сократился на 18 единиц. Таким образом, начавшийся рост на авторынке замедлил вымывание моделей. Но в текущем году, в связи с дальнейшим ростом авторынка, все чаще замелькали сообщения о том, что та или иная модель возвращается на рынок. В июне прошлого года российский авторынок покинул европейский бестселлер Volkswagen Golf. Но уже через год немецкий автопроизводитель решил вернуть его в автосалоны российских дилеров. Французский автопроизводитель Renault в докризисный период был представлен на отечественном авторынке 18 моделями — оптимизация оставила в салонах дилеров в России только локализованные модели на платформе В0. Теперь же для расширения ряда пришлось вернуть на рынок кроссовер Renault Koleos. А на грядущем Московском автосалоне французский автопроизводитель готовится представить новый кроссовер размерного класса С, выпуск которого к тому же будет освоен на московской площадке «Рено Россия». И подобные примеры не единичны. Новый владелец немецкой марки Opel, увидев рост российского авторынка, высказывается в пользу возвращения некогда популярного у нас бренда. В представительстве Peugeot заявляют о возможности возвращения в Россию ряда моделей Opek, прежде всего кроссоверов. Также стало известно о том, что японский концерн Nissan будет снимать с производства на отечественном автогиганте бюджетную модель Nissan Almera как устаревшую, хотя она неплохо продавалась в кризис (на уровне 15-16 тыс. штук в год). А по данным издания «Авторевю», седан будет заменен субкомпактным кроссовером Kiks. Таким образом, в новых условиях автопроизводители, работающие в РФ, находятся в процессе поиска оптимальной модели бизнеса, в том числе модельной линейки.

Евро-корейская модель

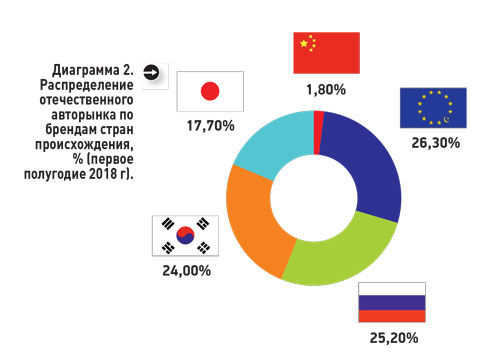

Процесс восстановления и положительной динамики отечественного авторынка необходимо рассмотреть и с точки зрения происходящих на нем трендов. И прежде всего лояльности покупателей к различным брендам. По-прежнему покупатели в автосалонах дилеров отдают предпочтение европейским брендам автомобилей (26,3%). Четверть рынка приходится на отечественные автомобили, примерно такую же рыночную долю занимают корейские машины. Японские автомобили заняли менее 18%, а американскими автомобилями интересовался каждый двадцатый российский покупатель; доля китайского автопрома не превысила 2% (диаграмма 2).

Примечательно, что корейский альянс Hyundai-KIA (вместе с новым премиум-брендом Genesis) отвоевал 23,4% рыночного пирога. Впечатляет и динамика этих корейских брендов (+27,3%): это в полтора раза выше среднерыночного роста. Впечатляющая экспансия на отечественном рынке данных брендов ставит интересный вопрос, который недавно задал директор АА «Автостат» Сергей Целиков: «Когда и на каком уровне корейцы перестанут наращивать свою долю на российском рынке? 25%, 30%, 35%, больше?»

Причина успеха корейского альянса в широком модельном ряде и в успешных востребованных моделях. И если другие автопроизводители выводят из России модели из-за падающих объемов продаж, то корейцы наращивают присутствие даже в самых непопулярных у российского покупателя размерных классах автомобилей. Но бесконечным рост популярности на рынке быть не может. Поэтому планка в 35% для этих марок вряд ли достижима. Конкуренты не дремлют, они выводят модели, не уступающие по соотношению «цена/качество» корейским бестселлерам.

Также виден рыночный прогресс отечественного автогиганта АвтоВАЗ и его бренда Lada, занявшего 20% рынка. Напомним, что это была мечта прежнего руководителя отечественного предприятия шведа Бу Андерсена. Вывод линейки новых бюджетных моделей переломил негативную ситуацию, когда отечественный бренд несколько лет назад терял рыночные позиции на своем рынке. А в июне произошло знаменательное событие – впервые за несколько лет две верхних строчки популярности заняли отечественные модели Lada Vesta и Lada Granta, оттеснив на третью позицию бессменного лидера KIA Rio. В связи с этим Сергей Целиков задает вопрос: «А сможет ли отечественный бестселлер стать лидером отечественного рынка по итогам года?». Пока что пять месяцев лидерскую майку удерживала корейская модель.

Рост по бюджетному направлению

Согласно анализу, проведенному Аналитическим агентством «Автостат», восстановление авторынка проходит «за счет» массового сегмента, на который приходится 91,3% физического объема. Этот сегмент в первом полугодии показал прирост +20,1% к аналогичному периоду прошлого года. В целом, в сравнении с прошлым годом его доля выросла на один процентный пункт. В свою очередь, доля премиального сегмента авторынка сократилась на тот же самый процентный пункт, и на него теперь приходится 8,7% емкости отечественного авторынка, вдобавок его динамика была не столь впечатляющей (+4,5%). Отметим, что годом ранее премиальный сегмент имел отрицательную динамику (-3,3%). В текущем году такие бренды как Cadillac, Infiniti, Audi, Jeep, Jaguar Land Rover, Volvo показывают отрицательный результат - их продажи снизились в сравнении с аналогичным периодом прошлого года. Да и такие лидеры премиум-сегмента как BMW (+16,6%), Mercedes–Benz (+4,4%), Lexus (8,8%) показали прирост ниже среднерыночного. В этом сегменте выросли продажи только очень маленьких автомобилей — марки Smart (+56%), компактов Mini (+58%) и нового корейского премиума Genesis (+32%). Картина была бы благостной, но данных автомобилей продано всего около одной тысячи штук. Суммарно, общий объем продаж премиум-брендов составил порядка 70 тыс. единиц.

При этом следует отметить, что происходит концентрация авторынка «в руках» немногих крупных игроков. Усиливают позиции лидеры отечественного рынка, продажи которых выше среднего значения (+18,2%). Это такие автомобильные бренды как Lada, KIA, Hyundai, VW, Skoda. У двух японских марок темпы роста за первое полугодие 2018 года намного ниже данного показателя, и соответственно, медленная сдача позиций. – Nissan (+5%) и Toyota (+7%). Если проанализировать второй десяток брендов отечественного авторынка, то среднерыночные показатели удалось опередить лишь 2 автобрендам (Mitsubishi, Mazda). Среди тех, кто несколько замедлили развитие в первом полугодии и показал результаты несколько ниже рынка, помимо Nissan и Toyota, в первой десятке Renault и Ford, прирост которых на один-два процентных пункта ниже среднего. Также замедлили рост и даже находятся в отрицательной зоне отечественный УАЗ, а также такие бренды из массового сегмента как Chevrolet, Datsun, а вот китайский бренд Lifan показал пятипроцентный рост. Ниже рынка показатели у самых популярных премиум-брендов из первой двадцатки. Провальные результаты у немецкого премиум-бренда Audi (-12%). Таким образом, наиболее успешными стали те автопроивзодители, которые смогли вывести на рынок новые и обновленные модели кроссоверов, которые продолжают оставаться для российского потребителя наиболее привлекательными автомобилями, сборка которых производится на территории РФ.

Сборочные лидеры

Сегодня более 81% отечественного авторынка приходится на автомобили размерного класса В+ и кроссоверы. Это два столпа, на которых зиждется экономическое благосостояние игроков автомобильного бизнеса в РФ. Из других значимых сегментов можно назвать класс С (гольф) автомобилей (6,8%) и класс больших седанов (4,9%). На остальные размерные классы приходится доля в один-два процентных пункта.

В ТОП-25 самых популярных моделей отечественного рынка представлен именно данными двумя первыми сегментами. За исключением большого седана Toyota Camry, чешской модели Skoda Octavia и корейского компакта KIA Ceed, которые относятся к размерному классу С+.

Самой динамичной моделью отечественного авторынка стала Lada Vesta и компакт-кроссовер Hyundai Creta. Стоит отметить, что в ТОП-25 отечественного рынка находятся только локализованные модели, выпускаемые на сборочных площадках на территории РФ. Со временем эти купленные сегодня автомобили окажутся на вторичном рынке и будут обслуживаться в независимых автосервисах. Впрочем, их количество пока не сравнится с тем объемом рекордных 2012-2013 гг, когда количество моделей, представленных на рынке, было несравненно большим.

Денис Мигаль, вице-президент РОАД, генеральный директор ГК Fresh Auto: «После затяжного периода падения мы наблюдаем второй год умеренный рост, что, конечно, радует. При этом мы понимаем, что в прошлом году была достаточно невысокая база, поэтому рост +18% это пока не так много, как хотелось бы. При сохранении экономической ситуации и отсутствии негативных факторов рынок продолжит расти, уверенно прибавляя 57% к текущим показателям.

Сегодня дилерский бизнес ориентируется уже не только на продажу новых автомобилей, а в первую очередь на сервисное обслуживание и вторичный рынок. Это точки роста сектора авторитейла. Сейчас, кстати, ожидаем хороший всплеск в продажах между юридическими лицами после отмены «двойного НДС».

Мы вынуждены констатировать, что количество дилерских центров продолжает сокращаться. За последний год несколько сильных компаний ушли с рынка, мы потеряли в 2017 году более 100 ДЦ.

Также наблюдается тренд укрупнения. Как говорится, сильные становятся еще сильнее. Активно входят на рынок китайские производители, расширяя существующие сети и открывая новые бренды

Тем не менее, мы вынуждены признать, что объем продаваемых автомобилей пока что не соответствует количеству дилерских сетей. Поэтому пока мы не можем прогнозировать бурный рост сети».