Мировые продажи новых автомобилей в 2019 году снизились на 4,4%, отмечает агентство LMC Automotive. Всего в мире было продано 90 млн 266 тысяч легковых и легких коммерческих транспортных средств. Спрос упал на многих крупнейших и крупных региональных рынках. Так, в Китае падение составило 8,3%, а общие продажи снизились до

25 млн 447 тысяч автомобилей. Не обошел спад и второй по величине рынок мира: в США отрицательная динамика составила -1,4%, емкость американского авторынка снизилась до 16 млн 990 тысяч автомобилей. Также уменьшились продажи на третьем по величине рынке: в Японии было реализовано всего 5 129 тыс.легковых автомобилей. В Восточной Европе падение составило 2,7%, а объем сократился до 4 115 тыс. шт. И лишь в Западной Европе продажи выросли на 0,8%, достигнув уровня продаж 16 285 тыс. автомобилей.

По всей видимости, мировой рынок двинулся в сторону рецессии, характерными чертами которой стал наступивший спад продаж и отрицательная динамика. В последний раз мировой автопром вошел в кризис в 2008 году, но достаточно быстро вышел из него. Но следует помнить, что тренды мирового авторынка не для нас, поскольку, как известно, российский авторынок развивается по своим собственным законам

В начале затяжного спада

Сегодня, после того как появились цифры и обнародованы другие подробности различных структурных и марочных особенностей, фактически можно сложить пазл и получить полную картину отечественного автомобильного рынка. Прошедший 2019 год войдет в автомобильную историю страны как первый год очередной волны спада. Впрочем, перелом к отрицательной динамике в течение года характеризовался некоторыми особенностями.

Продажи новых автомобилей в России падали начиная с апреля, однако результаты декабря оказались на удивление позитивными: рост на 2,3% в сравнении с аналогичным периодом прошлого года (АППГ). По данным Ассоциации европейского бизнеса (АЕБ), за последний месяц 2019 года реализовано 179 тысяч легковушек и легких коммерческих автомобилей вместо 175 тысяч годом ранее. Впрочем, по итогам года российский рынок все же упал — на 2,3%. Как сообщает АЕБ, с января по декабрь 2019 продано

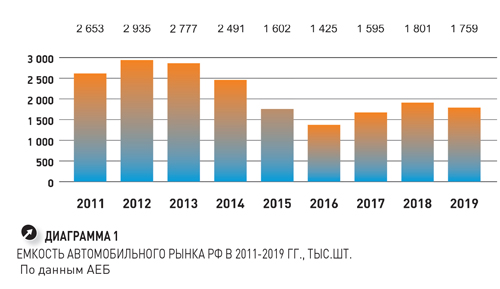

1 млн 760 тысяч новых автомобилей против 1 млн 801 тысячи в 2018 году. Спад стал реальностью. И это произошло после двух лет восстановительного роста (диаграмма 1).

Двухлетний рост продаж новых автомобилей фактически стал отскоком от дна, который был зафиксирован в 2016 году. Данный рост не смог поднять объемы продаж на авторынке до докризисных показателей периода 2012-2013 гг.

Сегодня, в условиях начавшейся очередной волны спада, можно констатировать, что в Российской Федерации уровень продаж составляет около 60% от рекордных показателей. И вряд ли в обозримой перспективе продажи новых автомобилей вернутся к показателям шестилетней давности.

Отметим также, что кризисные явления в Российской Федерации происходили на фоне подъема в других странах. Получается, что наш кризис был рукотворным и не зависел от мировой экономической конъюнктуры. Впрочем, это утверждение верно отчасти. И вот по какой причине. С 2014 года цены на нефть, от которых зависят продажи автомобилей в нашей стране, снизились. Но если на мировом авторынке этот тренд фактически не заметили, например, китайский авторынок в период 2014-2016 гг рос высокими темпами, то в Российской Федерации эти колебания отразились самым непосредственным образом на продажах автомобилей.

Парадоксы национальной макроэкономики

В течение прошлого года наблюдалась несколько парадоксальная ситуация. Падение продаж новых автомобилей происходило, несмотря на макроэкономическую стабильность.

Один из главных индикаторов «здоровья» российской экономики — цена на нефть. В первом квартале среднемировой уровень составил $63,2, во втором – $68,9. Несмотря на небольшой рост, продажи новых автомобилей начали падать именно в этот период времени. Курс национальной валюты был достаточно прочным и благоприятным – в первом квартале доллар котировался на уровне 66,9 руб, а во втором - 64,6 руб. При этом ценники на автомобили в салонах дилеров увеличивались. Так, в сегменте иномарок рост цен составил около 10%. Таким образом, несмотря на благоприятную макроэкономическую ситуацию, на рынок влияла потребительская неуверенность, индекс которой практически не снижался.

Также суммарно несколько увеличилась емкость рынка новых автомобилей в денежном измерении, которая составила по итогам года, по данным АА Автостат, 2 трлн 540 млрд руб. Это на 5,6% больше, чем в 2018 году. Данный показатель является рекордным за весь период изучения отечественного авторынка. Рост денежной емкости рынка связан с увеличением средневзвешенной цены, показатель которой за прошлый год увеличился в среднем на 8,2%. При этом одновременно продажи автомобилей в абсолютном исчислении снизились на 2,3%.

Прогноз на 2020

В такой неопределенной ситуации, в которой оказалась российская экономика, строить прогнозы достаточно сложно. Как видим, даже несмотря на относительную стабильность макроэкономических факторов, продажи могут падать, а рынок входить в очередной цикл отрицательной динамики. Большая часть экспертов утверждает, что причиной стало падение реальных доходов населения.

По данным АА Автостат, в массовом сегменте, на который приходится 90% объема продаж в абсолютном выражении, количество продаж снизилось на 3% — до уровня 1 512,7 тыс. штук.

А вот в премиальном сегменте, где продаются наиболее дорогие автомобили, продажи, наоборот, выросли на 5%, до 159,4 тыс. ед. Следовательно, именно рост объемов в премиальном сегменте увеличил общую емкость рынка в денежном выражении. Такая картина наблюдалась в прошлый спад. Массовый сегмент сокращался, а премиум-сегмент в начале цикла роста.

Ассоциация «Российские автомобильные дилеры» в среднем прогнозирует снижение продаж новых машин в 2020 году на 8%. Это самый пессимистичный прогноз в череде появившихся и озвученных прогнозов в начале года. Хотя при этом в РОАД считают, что возможен более оптимистичный сценарий - минус 4,5% и пессимистичный - минус 10–12%.

Следует отметить, что практически все специалисты, которые составили прогноз продаж на авторынке, считают, что роста продаж в целом не предвидится. Также специалисты и аналитики указывают на влияние такого фактора как повышение утилизационного сбора на автомобили. По разным оценкам, из-за него новые автомобили, особенно импортные, должны подорожать в среднем на 60-100 тыс. руб.

Ян Птачек, генеральный директор Renault Россия, считает, что по самым оптимистичным прогнозам, в 2020 году рынок сохранится на уровне прошлого года, но, вероятнее всего, что он несколько снизится.

Ларс Химмер, управляющий директор «Фольксваген Груп Рус», считает, что российский рынок уже многие годы показывает или рост, или спад. Ожидание этого года – это ожидание стабильности, когда допустимы колебания в пределах пары процентов.

В свою очередь, Валерий Тараканов, директор по маркетингу компании «КИА Моторс Россия и СНГ», говорит: «Прогнозируя 2020 год, мы исходим из того, что рынок может колебаться в пределах от 0 до минус 5%, что совпадает с консенсуспрогнозом от Ассоциации европейского бизнеса (АЕБ)».

Таким образом, практически все участники рынка видят стабилизацию ситуации и небольшой (в переделах нескольких процентных пунктов) спад продаж. Как образно описал ситуацию Олег Мосеев из РОАД, без реального роста доходов населения увеличение продаж в штуках невозможно. У населения есть накопления на «черный день», и они не такие уж маленькие, но для того, чтобы люди стали залезать в этот «чуланчик», они минимум

2–3 года должны наблюдать рост доходов и только тогда поменяют модель поведения «Меньше тратим, больше копим» на более позитивную.

Растущие на спаде

Теперь рассмотрим подробно итоги 2019 года. Если взять за критерий усредненный показатель снижения продаж, который составил -2,3%, как некий уровень отсечения успешных от неуспешных автобрендов в России, то в категорию последних попадают такие марки как Toyota (-4,5%), Mitsubishi (-12%), Nissan (-20%), Chevrolet (-23%), Ford (-57%), Honda (-64%) и ряд других.

У каждого бренда своя история неуспеха. Это и неудачный модельный ряд, неудачное ценовое позиционирование и даже объявленный уход с российского рынка, как в случае с американским Ford.

В этой связи видны результаты «самого большого провала» среди самых крупных игроков отечественного авторынка — японского автопроизводителя Nissan. Его результат 64,9 тыс. автомобилей, или минус 20%. В абсолютных цифрах продажи снизились, в сравнении с 2018 годом — на 15 тысяч автомобилей. Если вспомнить, то это примерно годовой объем производства седана Nissan Almera, производство которого завершено в прошлом году на АвтоВАЗе. Соответственно, кроссоверы из модельной линейки Nissan не смогли заместить «утрату» бюджетного автомобиля. Автопроизводитель сделал ставку на кроссоверы и внедорожники, вывел из модельного ряда все легковые модели – седаны (Almera, ранее Nissan Sentra), хэтчбек (Tiida). В результате провал продаж автомобилей класса SUV. Исключение Nissan Qashqai, показавшего 6% рост, который все же не помог марке оказаться в положительной зоне.

Аналогичная ситуация у другого японского бренда – Mitsubishi. Правда, причина 12% спада не только в том, что в модельной линейке нет седанов (некогда популярный Lancer несколько лет назад исчез из модельного ряда компании), а в том, что предлагаемые кроссоверы устарели. Также нет достойной модели в компактном классе SUV-B (модель Mitsubishi ASX вскоре будет представлена в России).

А теперь о тех, кто, несмотря на общий спад, показал положительную динамику роста.

Среди крупных игроков рынка наиболее удачливой оказалась чешская марка Skoda: плюс 9% с объемом продаж 89 тыс. автомобилей. Этот рост произошел благодаря отменному спросу на локализованный кроссовер Kodiaq.

Но наиболее динамичными оказались две китайские марки - Haval и Geely. Они умножили результаты 2018 года в четыре и три раза соответственно. Все это произошло благодаря началу локального производства (Geely выпускают в Белоруссии, но в Россию эти машины попадают беспошлинно). А Haval открыл производство на новом предприятии «Хавейл Мотор Мануфэкчуринг рус» в Тульской области.

Другие крупные игроки российского авторынка демонстрировали медленный рост. У отечественного бренда Lada спрос вырос на 1% — до 362 тыс. автомобилей. Прибавку дали Granta и Vesta, хотя Largus и особенно XRay оказались «в минусе».

В тройке лидеров «корейцы» Kia (226 тыс. авто) и Hyundai (179 тыс. автомобилей), которые сумели сохранить объем продаж 2018 года. Кроме того, в декабре неожиданно взбодрилась компания Renault: за год продано 145 тыс. машин, что на 6% больше результата 2017года.

Из премиальных следует отметить баварскую компанию BMW, которая увеличила продажи на 17%, с общим итогом 42 тыс. автомобилей. А самой динамичной маркой из премиум-сегмента, как и в прошлом году, стал корейский бренд Genesis (+24,3%).

Кто стал драйвером рынка

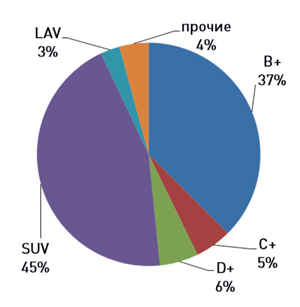

Текущая структура российского авторынка складывалась в последнее десятилетие. На ее формирование оказали влияние сразу несколько факторов: растущая автомобилизация, уровень доходов населения, традиции выбора автомобилистов и т.п. В принципе, сегодня отечественный авторынок стоит на двух «столпах» – народных бюджетных автомобилях размерного класса В+ и автомобилях класса SUV. Прочие размерные классы и типы автомобилей не настолько велики, чтобы могли определять тренды и векторы развития (см. диаграмму).

Вот уже несколько лет самым крупным сегментом российского авторынка является класс автомобилей SUV.

За прошлый год было реализовано

727 тыс. кроссоверов и внедорожников (-0,3%), что составило 44,5% от общего количества проданных авто.

Сегодня ситуацию в размерном классе В+, на который приходится 37,4% от общего объема продаж (без учета легких коммерческих автомобилей), определяют всего несколько марок и моделей. Фактически весь сегмент представлен 10 моделями. Две отечественные разработки — Granta (135,8 тыс.шт.) и Vesta (111,4 тыс.) — являются лидерами российского рейтинга популярности. Следом за ними по популярности расположились KIA Rio (92,4 тыс.), Hyundai Solaris (58,6 тыс.), VW Polo (56,1 тыс.), Renault Logan (35,4 тыс.), Skoda Rapid (35,1 тыс.), Renault Sandero (30,4 тыс.), Lada Xray (28,9 тыс.) и Datsun on-Do. Представленные же на российском рынке китайские автомобили аналогичного размерного класса пока не набирают сколь-нибудь значимых объемов продаж, чтобы соревноваться с лидерской десяткой. В 2020 году произойдет обновление таких моделей как Skoda Rapid, VW Polo, Hyundai Solaris. Сегодня пока сложно оценить, как повлияет фейслифтинг на укрепление позиций этих автомобилей.

Далее, с огромным отставанием, сегмент D, на долю которого в 2019 году пришлось 5,6%. Реализация машин этого класса составила 92,1 тыс. штук, показав при этом рост продаж (+2,6%). Это позволило сегменту D впервые войти в тройку лидеров.

В свою очередь, сегмент С оттуда выпал – с показателем 86,1 тыс. реализованных автомобилей и падением на 22,9%, которое оказалось самым сильным на рынке. Отметим также, что доля каждого из оставшихся сегментов составляет менее 3%.

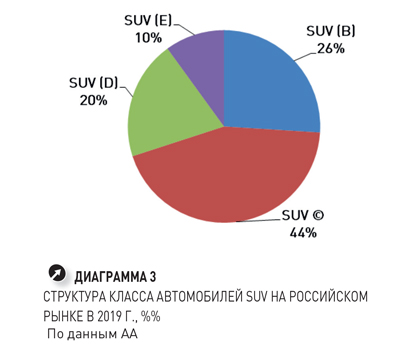

Следует отдельно остановиться на классе внедорожников и кроссоверов. На самом деле автомобили данного класса относятся к разным подсегментам и размерным классам. Отсановимся на кроссоверах.

При этом на кроссоверы массового сегмента пришлось 86%, а на премиальные – 14%. Также из всего объема проданных автомобилей с высоким клиренсом 71% пришелся на полноприводные, а 29% — с приводом на одну ось.

Самым крупным в классе стал подсегмент С автомобилей SUV: его доля составила 44% от всех проданных автомобилей с высоким клиренсом. В прошлом году на российском рынке было реализовано 316,5 тыс. таких автомобилей, а лидером является немецкий кроссовер VW Tiguan (37 242 ед.).

В подсегменте SUV (B) в прошлом году было продано 189,9 тыс. новых кроссоверов, а его доля в общем зачете составила 26%. Лидер подсегмента стал самый продаваемый на российском рынке кроссовер Hyundai Creta (71,5 тыс. штук). Модель уже несколько лет лидирует на отечественном рынке, отодвинув на второе место экс-лидера Renault Duster (39 тыс.шт.).

На долю подсегмента SUV (D) приходится каждый пятый проданный кроссовер либо внедорожник 2019 года. Общий объем составил 149 тысяч автомобилей, а бестселлером стал чешский кроссовер Skoda Kodiaq (25 тыс. штук). Большие кроссоверы класса E заняли 10% сегмента с 71,7 тыс. экземпляров. Лидером стал Toyota LC200.

Дилеры смотрят на Китай

И еще один немаловажный тренд авторынка прошлого года. Впервые со времен кризиса выросло число дилерских центров (ДЦ). Если в 2018 году их насчитывалось 3 355, то в 2019 году их количество увеличилось до 3 380. Увеличение произошло за счет роста автосалонов китайских брендов. Их доля составила в общем количестве ДЦ 19%. Учитывая, что в прошлом году на российском авторынке было продано всего порядка 40 тыс автомобилей китайских марок, становится очевидным несоответствие числа дилеров и объема продаваемых ими автомобилей.

Что же касается дилерской сети массовых брендов, то лидерами на рынке является отечественная Lada, насчитывающая 301 дилерский центр (продажи на один центр составили 1203 автомобилей), корейский бренд Kia насчитывает 192 центра (в среднем 1176 автомобилей на один ДЦ). Дилерская сеть Hyundai состоит из 181 автосалонов (продажи на один центр составили 988 автомобилей).