На состоявшейся в Москве «Большой аналитической конференции автобизнеса» были озвучены результаты исследования рынка послепродажного обслуживания автомобилей, проведённого на основе подробного опроса водителей. Полученная таким образом информация послужила темой данного материала, в котором мы попытались сформулировать текущие тенденции, характеризирующие современное состояние отечественного автосервисного рынка.

Большие цифры времен трудностей

Получилась довольно сложная и весьма далекая от оптимизма картина. Впрочем, не стоит впадать в отчаяние. Кризис, как некое ограниченное во времени событие, обозначающее критический перелом позитивного тренда, можно сказать, в известном смысле, преодолен. Но ситуация по-прежнему достаточно сложная, и динамика различных показателей, характеризующих состояние рынка, в последние несколько лет не демонстрирует роста.

Изменились условия ведения бизнеса и окружающий экономический фон. Это можно называть как угодно: затяжным кризисом, новой экономической реальностью или как-то еще. Дело не в названии, дело в установившейся парадигме, которая, по всей видимости, сформировалась и сохранится надолго. А значит, с ней нужно свыкнуться, ее нужно понять и, правильно интерпретируя, скорректировать свою деятельность в нужном направлении. Собственно, именно для этого и предназначены результаты проведенного Gruzdev-Analyze исследования, с которыми мы вас собираемся сейчас познакомить.

Для тех, кому интересны большие числа, отметим, что общий объем рынка послепродажного обслуживания автотехники исчисляется суммой в 1,1 трлн рублей. Из них 49% приходится на запчасти (без кузовных и шин), 7% на шины, 26% – кузовные запчасти и работы и 18% – работы (без кузовных и связанных с шинами). Почти половина – это запчасти. Это очень и очень важно.

Купить и поставить

В данный момент четко выделяется три доминантных канала покупки автозапчастей водителями. Это независимые СТО и магазины автозапчастей с долей 24% каждый, и интернет – 22%.

Ближайшие конкуренты несравнимо далеки: четвертую строчку, по данным опроса, занимают официальные дилеры, к которым за запчастями обращается лишь 8% автовладельцев (сразу огромный отрыв от лидеров). Далее идут еще где-то сохранившиеся (скорее как атавизм, к которому многие привыкли и прибегают по традиции, нежели как реально конкурентоспособный канал) рынки – 6%. Все прочие каналы (АЗС, шиномонтажные мастерские, гипер- и супермаркеты и проч.) занимают ничтожно низкие доли – в районе 2-4% (диаграмма 1).

При этом число водителей, полностью доверяющих обслуживание своего автомобиля автосервисным станциям – то есть приобретающих на СТО и услугу установки, и собственно запчасти для этого – неуклонно снижается. Если таких в 2016 году было 43%, то в 2020 г. уже 37%. А вот количество тех, кто сам покупает детали и везет их в мастерскую для монтажа (модель: «купил-делегировал») за пять лет увеличилось

с 24% до 32%.

В этой ситуации отрадно лишь то, что «самоделкиных» (самостоятельно проводящих ремонт) постепенно становится меньше – 31% в 2020 г. против 33% в 2016 г. Эти тренды можно интерпретировать так. Число желающих самостоятельно выполнять работы с каждым годом сокращается, а покупающих и делегирующих – растет. Но в тоже самое время тех, кто полностью делегирует,

к сожалению, становится все меньше.

Приехавшего на сервис клиента обязательно спросят: что вам поставить? Оригинал или неоригинал? А если неоригинал, то какого бренда? То есть по факту даже в этой ситуации у водителя сохраняются полномочия по выбору запчастей. Поэтому в стратегии продаж по-прежнему без ориентации на водителя обойтись невозможно. Если суммировать доли, в совокупности получается, что 63% водителей сами покупают запчасти. А из 37% делегировавших очень многие сами выбирают, какие купить запчасти.

Куда и как часто

Среднее число визитов на автосервис в последние десять лет уверенно растет. В 2019 году число заездов на СТО составило в среднем 2,13. А в целом российские автосервисы записали на свой счет более 75,3 млн посещений. Это суммарный показатель всех видов и типов посещений, включающий сервисы официальных дилеров и независимые автомастерские, шиномонтажные центры и частные гаражи и др.

Если сравнивать положение вещей в России с другими странами, то можно увидеть, что в принципе мы находимся в глобальном тренде. В Китае среднее число визитов – 2,16; в Германии – 1,97; во Франции – 1,3. В Германии и во Франции визитов меньше, потому что в сезонных шиномонтажных работах там нет необходимости.

Как оценить общий потенциал рынка послепродажного обслуживания? В идеале это, как минимум, два регулярных визита в год для смены шин (зима-лето, лето-зима) и одно обязательное регламентное ТО. Плюс на подержанном автомобиле чрезвычайно велика вероятность поломки, вызванной общим износом узлов и агрегатов. Поэтому, по идее, количество визитов должно находиться в диапазоне между тремя и четырьмя в год. К этому и следует стремиться.

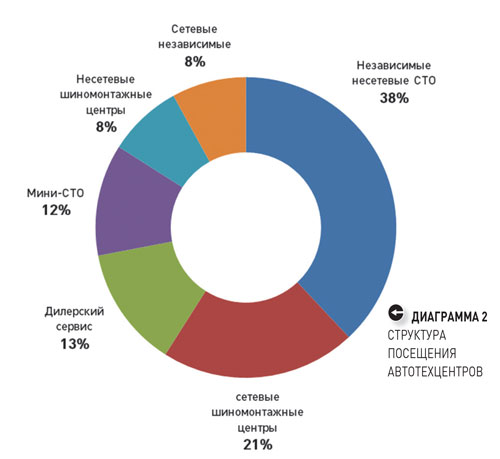

В относительном же выражении наибольшая доля посещений у независимого несетевого сервиса – 38%. Независимый сетевой сервис проигрывает, причем весьма значительно. Он занимает даже не вторую строчку с долей 8%, что в принципе понятно – таких станций на рынке сейчас не так уж и много. Второе же место вполне ожидаемо у сетевых шиномонтажных центров – 21%. Третье, естественно, у официальных дилеров – 13%. Чуть отстают мини СТО/частные гаражи (ремонтные организации до 2 постов) – 12%. Несетевые шиномонтажи – 8% (диаграмма 2).

Однако если взглянуть в динамике, за последние три года выяснится интересная тенденция: доли практически всех каналов в посещениях фактически не меняются (колебания 1-2%), и лишь доля официальных дилеров имеет устойчивый нисходящий тренд. В 2017 г. на них приходилось 16%. А вот доля независимых сетевых СТО стабильно прирастает – в том же 2017 г. она составляла только 3%. Здесь темпы прироста высоки, так что это самый динамичный сегмент.

Разговор за деньги

Средний чек ни у сетевых независимых СТО, ни у официальных дилеров, ни у несетевых независимых СТО за последние три года существенно не изменился. Например, у дилеров он составляет около 12 тыс. руб., в независимом сегменте – чуть более 5 тыс. рублей. Средняя величина чека стабильна — колебания незначительны. У кого-то подрос на несколько сотен рублей, у кого-то снизился. Однако такие изменения совсем не показательны.

Александр Груздев охарактеризовал ситуацию: «Сумма среднего чека на протяжении нескольких лет примерно стабильна по всем каналам, потому что у дилеров стали больше покупать неоригинальные запчасти. А в независимом секторе постепенно переходят на более дешевые запчасти – с премиальных брендов на бюджетные».

В среде социальных сетей у автомобилистов безоговорочный лидер «В Контакте». Им пользуется 83% водителей, чаще всего - 33%. На второй и третьей позиции Instagram: соответственно, 69% и 26% и YouTube–69% и 19%. «Одноклассники» (40% и 9%) и Facebook (37% и 9%) значительно отстают. Остальные соцсети выбирает менее 10% водителей. При этом вообще не пользуется соцсетями только 3% респондентов.

Сегодня для автосервисов ситуация очевидна: не работаете с соцсетями – не охватываете огромную потенциальную аудиторию.

Посредством он-лайна на обслуживание записывается на ремонт 8% водителей, но хотели бы – 26%; по телефону – 42% и соответственно 21%. Не записываются никак, а просто приезжают на СТО – 48%; так хотелось бы поступать – 51% автовладельцев.

Александр Груздев характеризует ситуацию так: «Распространение смартфонов приводит к тому, что голосовое общение теряет популярность в пользу он-лайна: чатов, ботов и проч. И в итоге получается чрезвычайно интересная ситуация – желание записаться он-лайн побеждает запись по телефону, но совершенно не побеждает тех, кто вообще не хочет записываться. Кто просто приезжает — так и хочет приезжать в дальнейшем , и их меньше не станет».

Среди мессенджеров приоритеты распределились следующим образом: WhatsApp – 83% (с громадным отрывом), Viber – 56%, Instagram messenger– 44%, SMS– 39%, Telegram– 38%, Skype – 27%, Facebook messenger – 12%.