Первый чувствительный удар отрасль получила в 90-е годы, когда все российское машиностроение буквально за несколько лет было доведено до плачевного состояния, когда предприятия оказались вынуждены рассчитываться между собой по бартеру. В отрасли в то время было занято примерно 1,9 млн человек.

Но самый сокрушительный удар по российской автокомпонентной отрасли был нанесен в 2005 году – когда заработал режим так называемой промышленной сборки, после чего производство автокомпонентов в России неудержимо только сокращалось. Ошибка заключалась в том, что были даны беспрецедентные льготы и разрешение создавать производства для годового выпуска 25 тысяч автомобилей. Чем это обернулось?

Подсчитано, что первые пять проектов в рамках промсборки были профинансированы государством напрямую (а также в качестве различных льгот) на $5 млрд, а отдача составила около 3 млрд., из которых около 2,5 млрд ушли за рубеж в качестве оплаты за оборудование и технологии.

Второй этап локализации (изменения к приказу №73 от 15.04.2005г.) начался в 2011г.

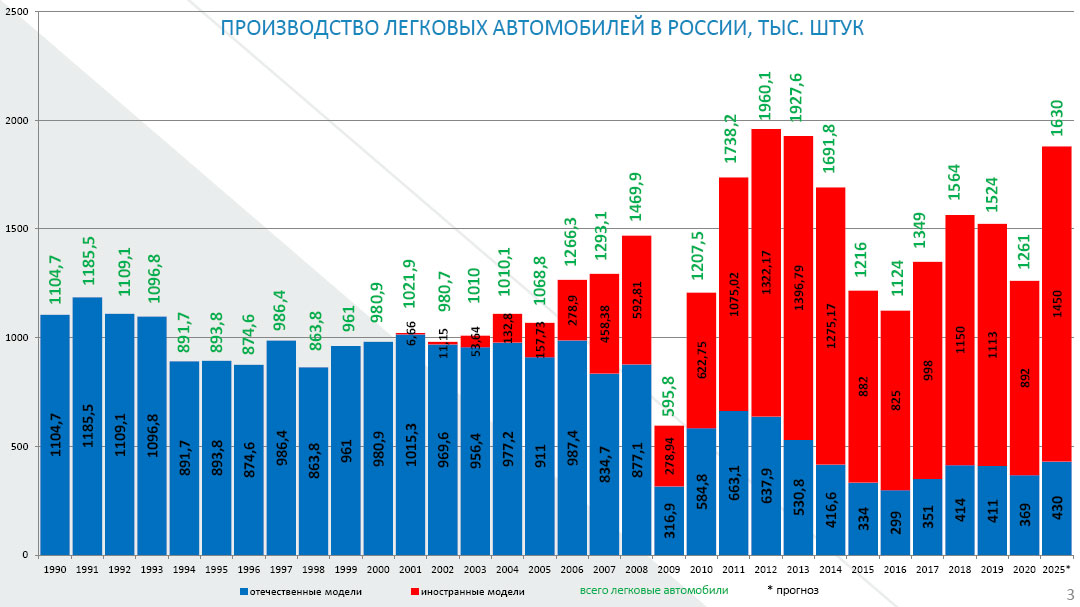

По мере прихода зарубежных производителей выпуск продукции отечественными автозаводами уменьшался. Сегодня практически все легковое автомобилестроение в России принадлежит зарубежным компаниям. Поэтому неудивительно, что комплектующие для них закупаются за рубежом – там же, где это делают другие, разбросанные по всему миру заводы этих компаний. Да, за минувшие годы в России приступили к работе около полусотни иностранных предприятий по выпуску автокомпонентов, но, если разобраться, по сути, они занимаются их отверточной сборкой.

При таком подходе российский автопром оказался на грани потери компетенций в области конструирования автомобилей и их компонентов, которое теперь ведется за пределами страны. Сегодня наши отечественные конструкторы и технологи превратились в статистов, которым доверено обеспечивать лишь адаптацию при постановке производства иностранных разработок.

Выстроить защиту

Несколько слов о том, какие меры по защите автомобильной промышленности приняты. Вот характерный пример: у нас в стране есть три завода, которые изготавливают жидкостные и воздушные отопители, применяемые в подвижном составе пассажирской, грузовой и спецтехники. Это АО «Элтра-Термо», ООО «Адверс» и АО «ШААЗ» (Шадринский автоагрегатный завод), которые являются поставщиками первого уровня для всех отечественных автопроизводителей, при этом выпуская изделия собственной разработки, конструктивные особенности которых защищены патентами и авторскими свидетельствами. Сегодня их положение сильно осложнилось из-за острой конкуренции со стороны ряда пришедших в страну европейских и особенно азиатских компаний, которые под собственными брендами развернули крупноузловую сборку из импортных комплектующих. Впрочем, из-за низкого качества автопроизводители не считают возможным санкционировать применение этой продукции в составе выпускаемой техники, но вот для продажи на вторичном рынке для нее нет преград – ввозимые из-за рубежа комплектующие делают такие изделия до 40% дешевле отечественных. При подобном ценообразовании производство аналогичной, действительно локализованной в России продукции заведомо становится неконкурентоспособным.

Поэтому значительной поддержкой отечественным производителям стало бы введение дополнительных пошлин и сборов на ввоз как самого оборудования данного назначения, так и его комплектующих из Европейского Союза и азиатских стран. К примеру, сегодня пошлина на ввоз воздушного отопителя составляет всего 7,5%, а пошлина на ввоз жидкостного отсутствует вовсе. Пошлины на ввоз основных узлов, таких как камера сгорания, свеча накаливания, нагнетатель воздуха, блок управления также составляют от 0 до 10%. Введение или увеличение пошлин на ввоз указанной продукции позволит сохранить конкурентоспособность российских производителей и увеличить объемы их выпуска, что, безусловно, улучшит экономику и положительно отразится на экономике государства в целом.

Обратной стороной вопроса оказалась проблема введения с 1 января 2021 года дополнительной заградительной пошлины в размере 12,5% на ввоз алюминиевого сырья из Китая. В этом случае российские предприятия АО «Лихославльский радиаторный завод» и АО «ШААЗ», которые выпускают алюминиевые радиаторы и теплообменники для поставки, в том числе на КАМАЗ, ГАЗ, УАЗ и АЗ «Урал», вынуждены автоматически увеличивать стоимость поставляемой партнерам продукции. Поэтому необходимо сбалансированно подходить к вопросу о введении дополнительных заградительных пошлин с учетом интересов всех производителей, а не только отдельных промышленных групп.

Критически важен для российского автопрома существенный рост стоимости черных металлов, закупаемых у отечественных металлургических компаний. В последнем квартале прошлого года, несмотря на рост объемов производства, цена увеличилась на 36%. Такая динамика сохранилась и в первом квартале текущего года. Поэтому необходимо подумать над государственным регулированием стоимости черных металлов на внутреннем рынке.

Сказанное выше – это иллюстрация существующего отношения к сохранению компонентных предприятий, еще продолжающих работать в России.

Почему «забуксовала» отрасль

В начале 2000-х годов существовало мнение, что с началом промсборки автоматически начнется локализация производства зарубежных комплектующих с переносом на территорию России, по меньшей мере, предназначенных для этого современных технологий и прав, а в лучшем случае – и центров их разработки. Этот подход оказался глубоко ошибочным: те иностранные предприятия, которые развернули у нас выпуск компонентов, по сути занимаются их сборкой или переупаковкой. Разработка конструкций и технологий остались за рубежом. То есть, по сути, мы получили тот же импорт, только скрытый.

Проблему усугубило вхождение РФ в ВТО в 2012 году на совершенно губительных для нашего автомобилестроения условиях. Для примера: ставка по ввозу автокомпонентов была снижена до 15%, тогда как у Китая после присоединения к упомянутой организации она составила 60% – в четыре раза больше! Как итог, началось массовое закрытие предприятий по выпуску автомобильных комплектующих, что оставило без работы по всей стране в общей сложности более миллиона человек!

Ведущие зарубежные автопроизводители, как и ожидалось, пришли в Россию. Но пришли со своими отработанными производственными цепочками, а значит, и проверенным пулом своих поставщиков, которые если и начали изготавливать свои компоненты в России, то из импортированных деталей, и лишь в исключительных случаях, обращаясь к российским производителям материалов.

До тех пор, пока подобное положение дел касалось только «новых» производителей, ситуация еще не выглядела критично. Критичной она стала после того, как то же самое стало происходить на АвтоВАЗе после присоединения к франко-японскому альянсу Renault-Nissan, который начал менять цепочки поставщиков в пользу зарубежных производителей компонентов.

В условиях существующей промышленной политики государства они поступают так, как им выгоднее и понятнее. Их традиционные поставщики гарантируют качество комплектующих и стабильность поставок, а использование «глобальных» компонентов, выпуск которых многократно больше, чем у российских предприятий, снижает себестоимость, обеспечивая доходность производства даже при исчезающе малой разнице между закупочной ценой и стоимостью материалов.

Трудно не признать, что приход иностранцев позволил повысить качество исконно российских автомобилей. Но обратной стороной этого стала набирающая обороты разлокализация их производства. Дошло до того, что в январе этого года Минпромторг, подсчитывая индекс локализации автомобилей по формулам, приведенным в Постановлении Правительства России № 719 «О подтверждении производства промышленной продукции на территории Российской Федерации», выяснил, что нероссийским, то есть иномаркой, следует признать… отечественную модель УАЗ Патриот! А его конкурента, выпускаемого под Тулой китайской компанией GreatWall, следует признать локализованным, а значит, доступным для закупок Минобороны, что и было сделало.

Минпромторг заключает специальные инвестиционные контракты, так называемые СПИКи, требующие всё больших объемов производства, все большей локализации и даже создания центров компетенций R&D (по-старому – НИОКР). Периодически повышается утилизационный сбор, представляющий собой хитрую схему, дополняющую ввозные пошлины сверх пределов, дозволенных ВТО, а также предоставляется материальная помощь, даются льготы производителям автокомпонентов. Например, 7 июня с.г. опубликовано постановление, согласно которому государство предоставляет займы в размере от 50 млн рублей по ставке 1% годовых на финансирование до 40% капитальных затрат и покупку лицензий. И, тем не менее, корейская коробка передач и немецкая управляющая электроника стоят на УАЗе, а не на «китайцах». Это касается и множества других компонентов, которые GreatWall решила, ради приличия, хотя бы «отверточно», но собрать на новом российском заводе.

А вот на прямые инвестиции в новые разработки Минпромторг и другие министерства идут только по новым направлениям: беспилотность, электромобильность, мультимедиа…

Но ведь «старые» комплектующие требуют едва ли не большего внимания – узлы и детали двигателей внутреннего сгорания, трансмиссий, шасси эволюционируют так быстро, как и электронные системы безопасности. Переход на комплектующие мировых лидеров, имеющих свои интересы и вынужденные выполнять решения своих Правительств, чревато зависимостью, которая рано или поздно может вылиться в технологическую блокаду, как это уже было в других отраслях.

Поршни, поршневые кольца, подшипники – все эти на первый взгляд нехитрые, но технологически и инженерно очень сложные узлы, автозаводы покупают или за рубежом, или в России, но на предприятиях, принадлежащих иностранному капиталу. Да и разработаны они далеко от границ страны. На новом Aurus даже блок цилиндров двигателя отлит в Германии. Не потому, что там дешевле, – у нас просто не смогли освоить лицензионную технологию, а свои «ноу-хау» устарели, и очень давно.

Aftermarket – «поле» конкуренции

Тем временем исконно российские, созданные еще в СССР заводы, проигрывают даже свой последний рубеж – конкуренцию с китайским эрзацем на рынке aftermarket, то есть на рынке нелицензионных запасных частей нижнего уровня. Причем с общим экономическим спадом спрос на этом рынке смещался в сторону все менее качественных и более простых, зато дешевых эрзац-компонентов. Тут бы старым, зато известным каждому со времен «Жигулей» производителям и взять свое – благо Минпромторг им помогает, устанавливая пошлины на аналоги выпускаемых в стране деталей и узлов. Но… Увы!!

«Мысамирадыбызаместитькитайскиезапчастиотечественными, – растолковывает суть проблемы один из топ-менеджеров группы AD Russia. – Инеизпатриотизмадаже: укитайцевценырастуткак «надрожжах», зазимудоставкаподорожалавразы, асрокиисполнениязаказоввырослиещебольше. Чтож, пошликроссийскимзаводам. Нотутвыяснилось, чтопонашимспецификациямониработатьнеготовы – ссылаютсянаГОСТы, которыезачастуюнесопоставимомягчепоразмерамдеталей, поразбросупараметрови, вособенности, потолщинеикачествупокрытий, например, техжепружинподвески. Нодажекогдатребуемоеизделиенаходитсявготовомвидевкаталоге, этизаводы, видимовсилустаройсоветскойсистемыуправления, неторопятсябратьзаказвработу. Выходит, имсамимэтоненужно. Нухорошо, продолжимпоискпоставщиковвдругихстранах, отИндиидоПольши, шарикбольшой».

То есть основная масса «старых» отечественных производителей работать в новых условиях не только не может, но и, к сожалению, не хочет. Те же немногие из них, что научились делать качественные и недорогие компоненты, как и пятнадцать лет назад «сидят» на импортных комплектующих и материалах, а наукоемкость таких изделий стремится к нулю.

Поддержать НИОКР

Кстати, о наукоемкости: из появившихся за последние годы отечественных разработок в компонентной отрасли, претендующих на звание наукоемких, вспоминается разве что трансмиссия КАТЕ для «Ауруса», но и для нее шестерни приходится покупать за рубежом.

Для сравнения, несколько слов о том, как наукоемкие промышленные разработки поддерживает Китай. В мае этого года «сверхвычет» на НИОКР для производственных предприятий там увеличен с 75 до 100%. Другими словами, в этой стране действует 100-процентный обычный вычет на НИОКР, к которому дополнительно может применяться «сверхвычет» размером в 100% от расходов. Фактически речь идет о налоговом вычете на расходы от НИОКР размером в 200%.

Вдумайтесь только: в 2020 году государственные расходы Китая на НИОКР достигли 378 млрд долларов! Подобная форма поддержки является одной из наиболее распространенных мер в развитых странах. Интересно отметить, что большая часть инвестиций в китайское автомобилестроение составляют государственные инвестиции – их доля находится на уровне 75% от общего объема капиталовложений в отрасль в целом и около 70% в производстве легковых автомобилей. А что у нас? У нас текущие государственные программы, согласно некоторым оценкам, покрывают лишь около 1% от общего объема инвестиций.

А на пороге новый технологический скачок. Электропривод, требующий новых пластиков и новых алюминиевых технологий, среднесерийное производство, концепция «автомобиль как гаджет»… Благодаря отечественным компаниям, работающим в сфере информационных технологий, с компонентами для гаджетизации автотранспорта у нас неплохо, но вот комплектовать ими придется иномарки, в которые постепенно превращаются даже автомобили формально отечественного производства, в которых из исконно наших компетенций скоро останутся разве что финальная сборка и заправка техническими жидкостями.

Таким образом, сложно спорить с тем, что и промсборка во всех ее вариантах, и СПИКи в качестве стимулов развития отечественного автомобилестроения не принесли тех результатов, на которые рассчитывали. И принести не смогут.

Как нам поднять отрасль

Так что же делать в складывающейся ситуации? Можно ли в принципе реанимировать российскую компонентную отрасль?

Для этого, прежде всего, необходимо стимулировать создание совместных предприятий с иностранными партнерами на условиях глубокой локализации выпускаемой продукции. Нужно предоставить им гораздо лучшие условия, которые обеспечивали бы на 25-30% более высокую прибыльность, чем сейчас. Кроме того, требуется создать таким предприятиям условия для экспорта – это позволит дополнительно нарастить выпуск, а значит, снизить себестоимость производства, ускорить возврат инвестиций и увеличить прибыль. Мы должны не получать, как сейчас, компоненты из Турции, Чехии, Словакии, Румынии и других стран, а сами экспортировать совместную продукцию, и не только на вторичные рынки, но и напрямую автопроизводителям. К сожалению, самостоятельно решить перечисленные задачи наши предприятия не смогут, поскольку эти самые задачи относятся к компетенции государства. А значит, нам предстоит сделать так, чтобы российские производители компонентов были государством услышаны, чтобы оно, наконец, начало действовать в их интересах.

В конце концов, стабильная работа и развитие отечественных производителей компонентов даст государству рост занятости населения и поступлений в бюджет, тогда как их исчезновение, напротив, принесет лишь проблемы в плане потери значительной части налогов и увеличения затрат на пособия по безработице.

Необходимо создать при участии государства корпорацию, в которую вошли бы все российские автозаводы, как это сейчас сделано, скажем, в авиастроении, и в рамках этой корпорации построить систему совместной работы по развитию отечественной компонентной отрасли. В этой корпорации должны быть сформированы конструкторские и технологические подразделения по двигателям, коробкам передач, трансмиссиям и шасси, а также по другим важным узлам и агрегатам, а также созданы структуры, отвечающие за развитие производства компонентов третьего и четвертого уровней. Нужно также учредить при участии этой корпорации совместные предприятия. У них должны быть стабильные перспективы сроком на три – пять лет, через которые они выйдут на окупаемость, а также финансовые условия, заметно лучшие, чем у предприятий только с иностранным капиталом. По расчетам, на эти цели необходимо около 25-30 млрд. рублей. Это не так уж и много, если учесть, что в настоящее время на импорте компонентов отрасль теряет уходящие за рубеж около $40 млрд ежегодно. Предлагаемое решение позволит сократить такой импорт на сумму около $25 млрд и даст значительный толчок к воссозданию компонентной отрасли, которую мы сумели потерять за последние 25 лет.

По материалам доклада «Кризис автокомпонентной отрасли. Что делать?», подготовленного ОАО «АСМ-холдинг»