Надо ли напоминать, что новейший этап развития автомобильного рынка в Российской Федерации представляет собой сменяющиеся фазы подъемов и спадов разной глубины и интенсивности. Каждый такой конъюнктурный цикл оказывает влияния на структуру рынка и состав его действующих субъектов. Сегодня отечественный рынок опять оказался перед очередным циклическим спадом. В нашем материале сделана попытка раскрыть полную картину российского авторынка перед очередным этапом изменений.

Если прошлый 2019 год вошел в историческую летопись как начало стагнации авторынка и небольшого спада после двухлетнего восстановительного роста, то, по всей видимости, текущий 2020 год покажет нам еще бОльший спад, о чем свидетельствуют последние события. Но о прогнозе мы поговорим позже.

Не секрет, что после длительной стагнации структура авторынка и его состав изменяется, причем достаточно кардинально. Это закономерность, поскольку в кризис сильные игроки становятся сильнее, а у слабых игроков позиции слабеют, а некоторые и вовсе выбывают.

Несомненно, российский авторынок предкризисного 2008 года характеризовался одной марочной и модельной структурой, а в 2012-2013 гг была уже совершенно иная его структура.

Сегодня восстановительный цикл после глубокого посткрымского кризиса показал нам совершенно другой авторынок. Поэтому зафиксируем ситуацию в этот переломный момент и покажем, какими показателями, какой марочной и модельной структурой характеризуется отечественный автопарк и авторынок-2019.

Незадавшийся рост

В прошлом году восстановительный рост неожиданно закончился. Ситуация на рынке чем-то напомнила 2013 год, когда рынок начал скольжение с рекордных значений продаж новых автомобилей 2012 года. В текущем цикле пиковым стал 2018 год, когда восстановительный рост после кризиса стал максимальным. Впрочем, потенциал отложенного спроса периода посткрымского кризиса оказался невысоким и рынок стал снижаться.

Как рассказали спикеры на конференции «For Auto-2020», согласно исследованиям и опросам отложенный спрос больше не оказывает влияние на авторынок. Но среди факторов, которые будут в наибольшей степени оказывать влияние на положительные или отрицательные тренды называются уровень доходов потенциальных покупателей автомобилей (53%), рост цен на автомобили (21%), экономическая и политическая стабильность в стране (16%). Традиционные факторы, такие как улучшение и рост объемов кредитования (3,5%) и маркетинговые акции дистрибьюторов и производителей (3,5 %) сведены в текущих условиях к минимуму.

Эти цифры были озвучены до мартовского резкого снижения цены на нефть и последовавшего за этим снижения курса национальной валюты. Теперь можно лишь предполагать, насколько упадут продажи автомобилей.

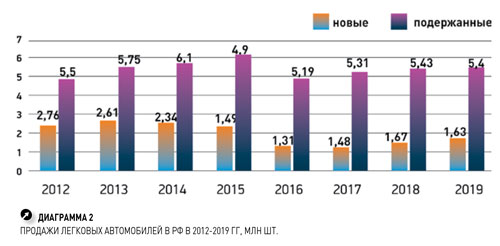

Но вернемся к оценке предкризисного отечественного авторынка. Сегодняшний его потолок, как показывают графики диаграммы №2, составляют около 7 млн автомобилей, как новых так и подержанных. В прошлый «высокий» период (2012-2013 гг) эта цифра повышалась до уровня 8,3 - 8,5 млн автомобилей. При этом соотношение между новыми и подержанными составляло в лучшие годы 1:2 – 1: 2,6. Как известно, в кризисные годы соотношение изменяется в пользу подержанных автомобилей. В последние пять лет оно составляло 1:3 – 1:4. В прошлом 2019 году оно составило 1:3,3.

При этом денежная емкость рынка автомобилей существенно выросла в абсолютных значениях. Если в 2012 году при уровне продаж 2,76 млн автомобилей и средней цене машины в 848,1 тыс. руб. показатель емкости российского авторынка составил 2,34 трлн руб., то в прошлом году при 1,63 млн проданных легковушек он вырос до 2,55 трлн руб. Данное повышение произошло по двум причинам.

Первое, это, конечно, рост цен на автомобили в дилерских центрах. В декабре 2019 года средняя цена легкового автомобиля составила 1 506,6 тыс. руб. Это на 78% выше, чем в сентябре 2014 года, когда начался процесс девальвации национальной валюты страны. В тот период средний ценник легковушки на отечественном рынке составил 1001,6 тыс. руб.

Если анализировать данный повышательный тренд, то получается интересная картина. Средний ценник вырос на 78%, а курс доллара за этот период вырос на 66%, евро – на 43%, японская иена на 63%. Получается, что автомобильные цены обогнали в динамике даже официальные курсы зарубежных валют.

Рынок наших иномарок

Также серьезно изменилась структура отечественного автомобильного рынка. Помимо кризисных явлений, роста цены, параллельно работали два инвестиционных режима - «промсборка-1» и «промсборка-2», действие которых к началу 2020 года полностью закончилось. В результате данных инвестрежимов структура авторынка по характеру происхождения автомобилей кардинально изменилась.

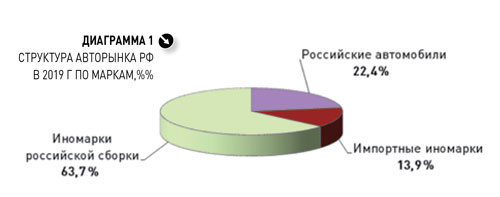

Около двух третей поступающих на отечественный рынок новых автомобилей – иномарки отечественной сборки (63,7%). Это автомобили зарубежных автопроизводителей, производство которых налажено на их российских заводах или по контрактной сборке на сторонних российских предприятиях.

Доля российских марок в 2019 году составила 22,4%.

Впрочем, самый широкий ассортимент моделей находится в самом небольшом секторе импортных иномарок, на который приходится лишь 13,9% рынка новых автомобилей 2019 года. А ведь еще 10 и более лет назад самая большая доля авторынка была представлена импортом автомобилей из-за рубежа. Вот что получилось в результате действия инвестрежимов промсборки (диаграмма 1).

Кто тут слабое звено?

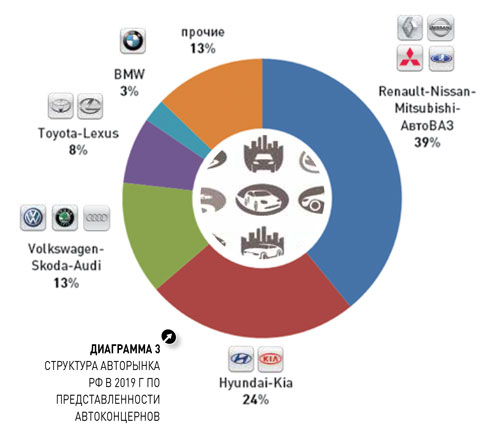

Далее следует рассмотреть такой аспект, который у нас почему-то не освещается. Сегодня российский рынок, по сути, поделен между крупными зарубежными альянсами автопроизводителей. Самый крупный «игрок» на российском авторынке - франко-японский альянс Renault-Nissan-Mitsubishi, в состав которого теперь входит крупнейший отечественный автопроизводитель АвтоВАЗ. На долю альянса приходится чуть более 39% авторынка.

На втором месте корейский альянс Hyundai-Kia с показателем 24,6%. Иными словами на крупнейшего корейского автопроизводителя приходится каждый четвертый проданный автомобиль в стране. И чуть более 13% пришлось на группу Volkswagen, в состав которой входит не только собственно немецкий бренд «народных автомобилей», но и чешская Skoda и баварский Audi, а также ряд премиальных марок. Впрочем, доля последних невелика, они представлены в сегменте «премиум» и «лакшери», поэтому «погоду» делают два бренда.

Японский автопроизводитель Toyota имеет небольшую долю на российском авторынке – всего 7,7%. Остальные автопроизводители занимают доли менее 3%.

Они представляют второй эшелон «игроков», которые существенно не влияют на соотношение сил и различные расклады авторынка.

В этой ситуации закономерен вопрос: есть ли на рынке возможность для существенной перегруппировки сил другими зарубежными автопроизводителями, может ли быть нарушен сложившийся баланс? Сегодня такой «вертикальный лифт» для иных брендов и автопроизводителей выглядит маловероятным.

В качестве потенциально сильного «игрока» российского авторынка видится лишь китайский концерн Great Wall, который построил автозавод в Тульской области и вывел на отечественный рынок марку Haval автомобилей класса SUV (диаграмма 3).

Именно такой путь в свое время прошли корейские марки Hyundai и Kia. Их доля 10 лет назад была невысокой, но правильная стратегия по увеличению доли рынка, проводимая в течение текущего десятилетия, особенно в кризис, дала превосходный результат.

Однако для более глубокого анализа текущего состояния российского авторынка следует рассматривать не только представленность автоконцернов и автомобильных альянсов. В состав такого «игрока» могут входить как массовые, так и премиальные марки автомобилей. Соответсвенно, занимаемые ими доли рынка могут существенно различаться. Вдобавок, даже среди массовых марок могут быть более успешные и менее успешные.

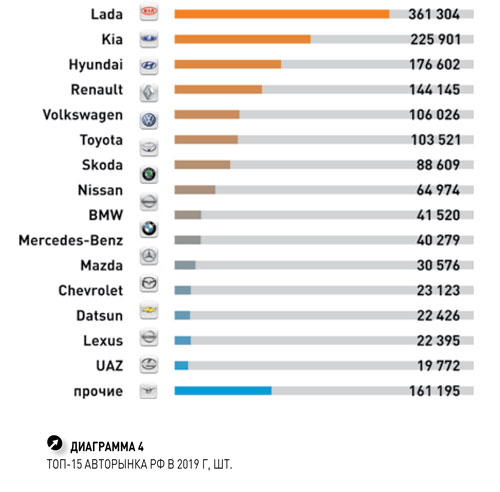

Сегодня лидером отечественного рынка является марка Lada с долей 22,1%. Примечательно, что сегодня автобренд, входящий во франко-японский альянс, постепенно переводит свои модели на платформу B0, или Global Access. В конце концов, все модели АвтоВАЗа со временем перейдут на глобальные платформы альянса. Сегодня одним из преимуществ автомобилей модельной линейки Lada является ценовое позиционирование. Именно об этом недавно высказался один из руководителей Renault Group Николя Мор. Он сказал, что в модельной линейке Группы есть модели, которые занимают несколько сегментов: в низкоценовом находится российская Lada, посередине - Renault - модели Logan, Sandero, Stepway и Lada Xray.

Две корейские марки Kia и Hyundai также добились феноменальных успехов в РФ, суммарно продавая в год более 400 тысяч новых легковых автомобилей.

Интересен расклад лидеров отечественного авторынка с несколько иных позиций. Заострим внимание на ТОП-15 марок. Это первый и второй эшелон «игроков» российского рыночного автомобильного поля. Примечательно, что суммарно на них приходилось 90,1% объема продаж в прошлом году в РФ, или 1 471,1 тыс. автомобилей. На оставшиеся пять десятков марок приходится доля 9,9%. К этому числу относятся марки, которые можно отнести к третьестепенным и не играющим сколь-нибудь значительной роли «игрокам» в российском автомобильном раскладе. Некоторые из них, учитывая объемы продаж в несколько сотен или даже тысяч автомобилей, фактически присутствуют только номинально.

Однако в столь трудный для рынка период проходят разнонаправленные тренды. Ряд марок заявили о начале продаж автомобилей в России. Так, сенсационным стало возвращение марки Opel под крылом французской группы PSA. Вернулась компания Uz-Auto с брендом Ravon, который в срочном порядке пришлось переименовывать в Chevrolet. Также возвратился прежний китайский лидер нашего авторынка марка Lifan. Но в то же самое время американская марка Ford приняла решение о прекращении продаж легковых автомобилей в РФ.

Парадоксы сегментов

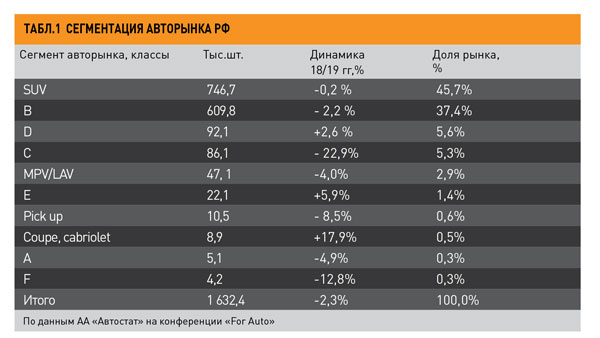

Рассматривая данные по сегментам и размерным классам стоит обратить внимание на тревожные симптомы. Происходит «усыхание» сегмента «народных иномарок» - автомобилей размерного класса В. Показатель отрицательной динамики пока невелик (-2,2% к 2018 г) и практически совпадает с общерыночным (-2,3%). Но еще сильнее «усыхает» размерный класс С (гольф-класс). Он просел на целых 22,9% к 2018 году и впервые уступил свое третье место автомобилям старшего сегмента размерного класса D. Другие размерные классы не имеет смысла рассматривать из-за их малочисленности. Фактически они микроскопичны и тенденции на них могут быть случайны. Тем не менее, еще раз придется подчеркнуть, что российский авторынок держится на двух столпах – автомобилях размерного класса В и кроссоверах и внедорожниках (SUV). На последний приходится более 45% рынка, или 746,7 тыс. автомобилей. При этом данный класс автомобилей сохраняет стабильность (таблица 1).

Доля кроссоверов и внедорожников сегодня высока как никогда. При этом данный класс автомобилей не только наиболее многочисленный, но и имеет самый широкий ассортимент автомобилей, насчитывающий 135 моделей. АА «Автостат» разделили внедорожно-паркетный сегмент на четыре размерных класса. Самым многочисленным и емким оказался класс SUV (С), представленный 49 (!) моделями и занимающий долю 42% внедорожного сегмента (311 тыс. автомобилей). В этом классе такие популярные кроссоверы как Volkswagen Tiguan, Kia Sportage, Toyota RAV4.

Второй по популярности на рынке класс малых SUV (B), который насчитывает 22 модели и занимает 28% (224,8 тыс. штук) сегмента внедорожных автомобилей. В этом классе самый популярный кроссовер российского авторынка Hyundai Creta, а также Renault Duster и Lada 4x4.

Класс SUV (D) насчитывает 28 моделей и занимает 20% рынка SUV (140,3 тыс. автомобилей). В этом классе такие лидеры продаж как Skoda Kodiaq, Toyota LC Prado, UAZ Patriot.

И самый малочисленный класс SUV (E). Тем не менее он является наиболее «денежным». Лидерами класса являются весьма недешевые Toyota LC200, Volkswagen Touareg, BMW X5. Таких кроссоверов продано 71,8 тыс. штук, или 10% сегмента.

География спада

На конференции «For Auto» рассмотрен региональный аспект отечественного авторынка. Как оказалось, географические различия между федеральными округами и регионами очень существенны. С течением времени эти различия не преодолеваются и далеки от нивелирования. В среднем по РФ соотношение продаж новых автомобилей и автомобилей с пробегом сейчас составляет 1 к 3,3, но данный показатель изменяется от региона к региону. Фундаментальной причиной таких региональных различий являются разница в уровне платежеспособности населения субъектов федерации. Если в Москве на 1000 жителей пришлось 19 проданных новых автомобилей, то в регионах Северо-Кавказского округа всего 5 новых автомобилей. Однако не во всех регионах низкий показатель продаж новых машин обуславливается низкими доходами. Так, в Сибири и на Дальнем Востоке существенной «подпоркой» региональных авторынков являются подержанные автомобили.

На Дальнем Востоке показатели соотношения продаж между новыми и б/у авто «застыли» уже много лет. В 2019 году на 3 проданных новых автомобилей приходится 46 подержанных в расчете на 1000 человек населения округа. Аналогичная картина в регионах Сибирского округа, где на 6 новых машин, выехавших из ворот салонов официальных дилеров, пришлось 43 подержанных автомобиля, купленных с рук. При этом следует отметить, что рынок подержанных автомобилей «подпитывается» ввозом праворульных автомобилей из Японии. Отметим, что импорт б/у автомобилей сильно сократился с 176,1 тыс. штук в 2012 году до 81,5 тыс. штук в прошлом году, существенную долю которого составили ввезенные из Японии в Приморье и другие регионы ДФО. Это стало результатом введенного правительством Медведева в конце 2018 года беспрецедентного решения о временном порядке ввоза в страну праворульных автомобилей сроком на один год. Физическим лицам этого федерального округа было разрешено ввезти по одному автомобилю из Японии и не оснащать их системой «ЭРА-Глонасс».

Такой временный порядок действовал целый год, и в декабре 2019 года снова был продлен на аналогичный срок. Таким образом, данные правительственные решения «цементируют» рынок б/у праворульных автомобилей в данных округах Российской Федерации.

Прогнозы отставить

Когда шла подготовка данного материала, на мировом нефтяном рынке произошел обвал цен. Как известно, уровень цен на черное золото является определяющим для отечественного автомобильного рынка. Но в принципе такой обвал ставит нас перед фактом, что автомобильный рынок войдет в новый цикл падения продаж. Озвученный президентом РОАД (Российские автомобильные дилеры) Олегом Мосевым прогноз, что в 2020 году стоит ожидать снижения рынка новых автомобилей на 8%, причем рынок автомобилей с пробегом останется на уровне 2019 года – можно считать достаточно оптимистичным. В РОАД считают, что в прошедшие два года был достигнут некий «потолок», и пока население не станет богатеть, а автомобили не перестанут дорожать, цифры по рынку расти не будут.

Также были озвучены другие прогнозы, в частности от АА «Автостат». По мнению специалистов агентства, цифра в среднем по рынку новых легковых машин составит минус 6%. При позитивном сценарии продажи останутся примерно на уровне 2019 года, при негативном – падение может достигнуть 10%. Сегодня негативные тренды доминируют как в краткосрочном, так и долгосрочном плане. Данные тренды на автомобильном рынке сформировались под влиянием макроэкономических факторов – уменьшение численности трудоспособного населения, снижение мировых цен на нефть, повышение ставки утилизационного сбора и, как следствие, рост цен на новые автомобили. Неожиданным, но важным фактором риска в этом году стала эпидемия коронавируса, из-за которого рвутся цепочки поставок запчастей и комплектующих. А вот такой важный драйвер как отложенный спрос на автомобили перестал быть фактором, оказывающим влияние на рынок.