Оживление на автомобильном рынке Российской Федерации, наблюдавшееся в первой половине 2021 года, настроило игроков отечественного автобизнеса на позитивный лад. Однако в деловую жизнь вмешался фактор непреодолимой силы – дефицит полупроводников. Поэтому результаты прошлого года оказались неоднозначными для различных сегментов автомобильного рынка страны. В нашем материале проанализированы ключевые показатели, а также новые тренды.

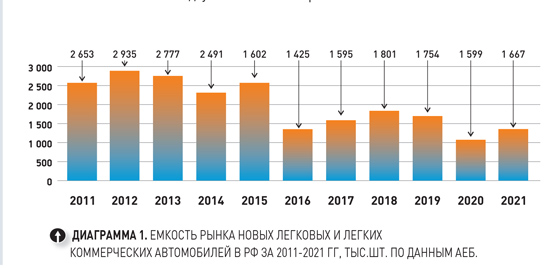

За прошедший год объем продаж легковых и легких коммерческих автомобилей в Российской Федерации составил

1 667 тыс. транспортных средств. Рынок, несмотря на возникшие трудности, смог оттолкнуться от символического дна 2020 года. Напомним: по данным

Ассоциации Европейского бизнеса (АЕБ) объем российского рынка годом ранее составил 1 599 тысяч автомобилей (диаграмма 1). Прошлогодний прирост в 4,3% оказался меньше ожидаемого и опроверг прогнозы. Председатель комитета автопроизводителей АЕБ Томас Штэрцель отметил: «Положительные показатели 2021 года обусловлены динамикой роста только по итогам второго квартала 2021 года, к аналогичному периоду 2020 года, тогда как на весь 2020 год оказал сильное влияние локдаун».

Несбывшиеся факторы оптимизма

Третий по счету кризис на российском автомобильном рынке показал, что в его динамику постоянно вмешиваются различные факторы. Если в течение первых двух кризисов, пришедшихся на 2009 год и период 2015-2016 гг, определяющими факторами были падение мировых цен на нефть и ослабление рубля, то текущий кризис показал уязвимость авторынка при ухудшении эпидемиологической обстановки. Вдобавок, к этому фактору в прошлом году добавился новый глобальный фактор – дефицит электронных компонентов, рост стоимости материалов, разрывы цепочек поставок и проблемы с логистикой.

При этом в годовом выражении влияние этих факторов не столь заметно, но негативная тенденция спада, наблюдавшегося в течение двух последних кварталов 2021 завершилась огромным снижением (на 19,9%) в декабре, когда было продано всего 133 470 автомобилей. Причем признаков скорого улучшения ситуации не наблюдается. Специалисты автомобильного бизнеса и автопрома прогнозируют, что перебои будут продолжаться до второй половины этого года, а некоторые настроены более мрачно и прогнозируют трудности в течение всего текущего года.

Немаловажным фактором роста российского рынка в первой половине прошлого года стал отложенный спрос. Дело в том, что в предыдущий 2020 год ситуация на рынке ухудшалась, и это сказалось на экономном поведении автомобилистов. Потенциальные покупатели новых автомобилей либо уходили на рынок подержанных машин, либо откладывали до лучших времен приобретение автомобиля из автосалона. Вдобавок на рынок хлынули деньги из других секторов экономики, например, из-за закрытия международных туристических направлений и выезда за границу. Поэтому в первую половину 2021 года наблюдались высокие показатели роста продаж новых машин, особенно во втором квартале - данный отложенный спрос выстрелил (диаграмма 1).

Однако этот отложенный спрос натолкнулся на рост цен на авторынке. По заявлению министра промышленности и торговли РФ Дениса Мантурова, в 2021 году цены на автомобили российского производства выросли на 5-8%, на импортные – в пределах 20%. Согласно данным агентства «Автостат», в прошлом году средневзвешенная цена нового легкового автомобиля в России выросла на 23%, впервые превысив отметку в 2 млн руб. Стало массовым и такое явление как допы. Поэтому с учетом дилерских «накруток» удорожание оказалось еще больше – на некоторые модели до 35-40%.

Прогнозируя поведение авторынка на 2022 год, нельзя не учесть и факторы неопределенности, к которым можно отнести геополитическую обстановку. Именно от этого будут зависеть и традиционные факторы – мировые цены на нефть, валютный курс и т.д.

В экспертном сообществе отечественного автомобильного бизнеса пока преобладают осторожные сценарии развития отечественного авторынка-2022. Так, комитет автопроизводителей АЕБ озвучил такой вердикт на текущий год: «Исходя из того, что все негативные факторы не будут устранены в течение основной части 2022 года, Комитет считает, что автомобильный рынок не претерпит значительных изменений, и прогнозирует рост продаж на 3,3% при общем объеме продаж легковых

и легких коммерческих автомобилей

в 1 722 тысяч единиц».

Изменчивая структура

Тем не менее, фундаментальные изменения на российском авторынке, который характеризуется такими своеобразными изменениями, происходят. Среди них можно выделить как продолжение долгосрочных тенденций, так и появление краткосрочных, которые также отражаются на его структурных характеристиках.

Сегодня отечественный авторынок, который прошел «ковидные» кризис и впал в кризис с полупроводниками, продолжает изменяться. Это можно проиллюстрировать на примере представленных в РФ модельных рядов автопроизводителей. Если еще семь лет назад на авторынке РФ работали свыше 60 автопроизводителей, то сегодня их число сократилось до 55, а количество моделей с 460 до 299. То есть после известных событий 2014 года отечественный рынок недосчитался 161 модели.

И в то же самое время на авторынке происходят и структурные изменения. Впрочем, изменяющаяся структура - это перманентный процесс, и нам каждый год приходится фиксировать данные изменения.

Интересно сопоставить современную структуру авторынка с 2017 годом, когда продажи автомобилей были близки нынешним, при этом срок в четыре года позволяет увидеть тренды.

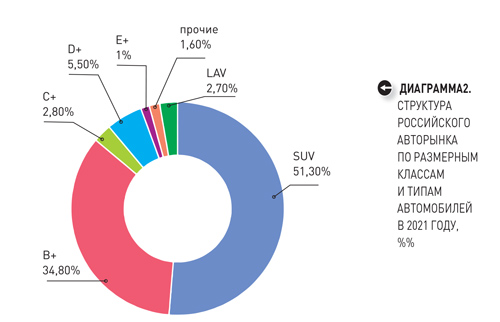

По-прежнему отечественный авторынок легковых автомобилей стоит на двух «столпах» – продажах автомобилей класса SUV и малолитражек размерного класса В+. Суммарно в 2021 году они занимали более 86% авторынка. Заметим, что еще четыре года назад их совместная доля едва превышала 80%. Рост на несколько процентных пунктов этих двух «столпов» происходит за счет класса автомобилей SUV. В то же время класс В+ достиг своего пика и начинает пока очень медленно сдавать свои позиции.

Сегодня на российском рынке на первом месте доминирует класс автомобилей кроссоверов и внедорожников, или класс SUV. На их долю приходится 51,3% проданных автомобилей из салонов официальных дилеров.

2021 год стал знаковым для российского авторынка, поскольку впервые в новейшей период истории число автомобилей класса SUV превысило показатель в 50%.

Причем еще в 2017 году доля автомобилей такого класса составляла 41%, а в 2016 году - и вовсе 37,3%. Феномен этого скачкообразного роста интереса отечественного автомобилиста к кроссоверам и внедорожникам за последние пять-семь лет еще необходимо изучить и глубоко осмыслить. Те автопроизводители, которые смогли уловить этот тренд, даже в текущее сложное время пожинают добрые плоды. Ниже мы вернемся к этому вопросу.

Еще один тренд, касающийся двух «столпов» авторынка, – это медленная сдача позиций сегмента В+. Его еще часто называют сегментом «народных иномарок», но это несколько утрированно, поскольку сюда зачисляют и отечественные бестселлеры – Lada Granta и Lada Vesta.

На долю автомобилей размерного класса В+ приходится 34,8%, или в количественном исчислении 534 тыс. штук. Приходится констатировать, что этот класс народных бюджетников теряет долю. Опять же обратимся для сравнения к цифрам 2017 года, когда таких машин было продано 623,3 тыс. штук, а их доля составила 37,3 %. Таким образом, пик популярности народных бюджетников, представленных в основном седанами, остался позади. Да и бюджетниками эти автомобили назвать сегодня уже сложно, поскольку, например, рекомендованная цена на такой бестселлер прошлых лет как Hyundai Solaris пробила символическую отметку в 1 000 000 руб.

Когда-то эти «бюджетники» сильно потеснили на рынке автомобили размерного класса С+, на которые 12-15 лет назад приходилось до трети продаж в РФ. Сегодня доля автомобилей класса С+ составляет мизерные 2,8%. В прошлом году было продано всего 42,6 тыс. таких машин, причем три четверти пришлись на KIA Cerato, Skoda Octavia и KIA Ceed. Получается, что этот самый популярный класс автомобилей

|

Path: p

|

на рынке Старого Света ограничивается у нас ролью малопопулярного и вдобавок неперспективного. Это долговременная тенденция, начавшаяся условно в период 2010-2011 гг, когда на рынке появились автомобили класса В+. Даже в 2017 году на размерный класс С пришлось только 6,7%, а объем продаж чуть превысил 111 тыс. шт.

Из других размерных классов автомобилей пример устойчивой стабильности показывает класс семейных седанов, или размерный класс D+ . И в прошлом году, и четыре года назад, в 2017 году, на него приходилась доля в 5,4%. Емкость рынка данного сегмента практически осталась неизменной – в прошлом году продано 84,4 тыс. штук, а несколькими годами ранее – 89 тыс. Да и «тройка» лидеров класса не изменилась – Toyota Camry, KIA Optima / KIA K5 и Hyundai Sonata.

На класс премиальных автомобилей Е+ приходится 1,3%. Класс автомобилей LAV c долей 2,7% сильно поддерживают продажи обновленного Lada Largus. А вот класс городских миниавтомобилей (размерный класс А) практически исчез из статистики (диаграмма 2).

Кто пошел в рост?

Если проанализировать авторынок с точки зрения происхождения марок автомобилей, то здесь сегодня складывается интересная ситуация. Ее также необходимо анализировать на большей временной дистанции — на протяжении трех-четырех лет, поскольку если сравнивать с годичным периодом, то вряд ли можно «уловить» устойчивые тренды.

Из главных трендов отметим следующие. Пока очень медленно и малозаметно начал сдавать позиции корейский сегмент. Если в 2017 году «корейцы» отвоевали долю в 24,4%, то по итогам прошлого года их доля на российском авторынке оказалась уже на полтора процентных пункта ниже (22,9%). Это снижение можно рассматривать как потенциальную угрозу позициям Hyundai и KIA на российском рынке. Намерение не сдать завоеванные позиции двух корейских марок подкреплялись в последнее время покупкой бывших активов американских автопроизводителей GM и Ford, оставленных после ухода их из России.

Отечественные марки несколько укрепили свои позиции, заняв 26,6% авторынка. Это укрепление произошло за счет марки Lada, поскольку другая отечественная марка UAZ в прошлом году показала отрицательную динамику.

Из других зарубежных сегментов резко снизилась доля «американцев» – с 5% до 1,5%. Это результат ухода из России концернов GM и Ford. Хотя General Motors все же присутствует в РФ – с маркой Chevrolet, бюджетных автомобилей, произведенных в Узбекистане и Казахстане, а также больших кроссоверов из США.

Существенно (почти на пять процентных пунктов) просела доля японских марок. Для японских автоконцернов это должно стать тревожным звоночком. Впрочем, для них Россия один из рынков развивающихся стран и наверняка не числится в разряде ключевых. Это стало очевидным по тому распределению регионов, которое произошло во франко-японском альянсе Renault-Nissan-Mitsubishi. Для Nissan ключевыми были названы домашний рынок, а также Северная Америка и КНР. В свою очередь ключевыми для Mitsubishi стали рынки Австралии и Океании, а также растущие рынки стран Юго-Восточной Азии.

И все-таки Россия «европоцентричная» страна в плане выбора транспортных средств. На автомобили марок Старого Света пришлось 27,1% от проданных в автосалонах дилерских центров в 2021 году. Европейские предпочтения российских автолюбителей держатся на немецких (11,6%), французских (8,8%) и чешских (5,5%) марках. Поклонников английских, итальянских и шведских марок несравненно меньше.

И главная сенсация прошлого года – рост китайского сегмента с 1,4 в 2017 году до 7% в 2021-м. За этот период доля «китайцев» увеличилась в пять раз! Причем потенциал роста у них достаточно мощный. Где остановятся китайские автопроизводители через несколько лет – 10% или 15% российского рынка? (диаграмма 3).

Почему они падают?

Сегодня уверенный рост демонстрируют марки массового сегмента автомобильного рынка второго эшелона, находящиеся во второй и третьей десятке топ-рейтинга РФ в 2021 году. Как показало исследование, проведенное аналитическим агентством «Автостат», массовый сегмент в 2021 году увеличился в среднем на 3,1%, что ниже, чем средняя динамика авторынка. Премиальный сегмент, в свою очередь, показал весьма внушительный прирост в сравнении с годом ранее (+9,3% к АППГ).

Наблюдается довольно необычная картина. Если в прошлые годы укреплялись позиции массовых брендов, которые создали в РФ прочную производственную базу в виде собственных сборочных заводов и занявшие самые верхние строчки рейтинга, то в прошлом году такое утверждение было бы верно лишь отчасти.

Стремительный рост был характерен для марок «второго эшелона», занимающих места во второй, третьей десятке, таких как Opel (+254,3% к 2020 г.), Chery (+224,1%), Haval (+125,1%), Peugeot (+93,2%), Chevrolet (+87,5%), Geely (+58,9%), Citroen (+50,5%), FAW(+16,5%) Suzuki (+15%). Примечательно, что эти бренды в основном импортируют автомобили, кроме выпускаемых в РФ марок Haval, Opel, Citroen и Peugeot. Но самый впечатляющий рост показала китайская марка Exeed – плюс 1 562%. Правда, в абсолютном исчислении это всего 3 756 автомобилей.

Автомобильные марки-старожилы первого «эшелона» показали рост ниже среднего по рынку - KIA (+2% к 2020 г.), Lada (+2,1%), Renault (+2,4%), Hyundai (+2,5%). На этом «блеклом» фоне отличились лишь японские марки Toyota (+6,9%) и Mazda (+10,6%).

Такие марки mass-market как Mitsubishi, Skoda, Nissan, Volkswagen «ушли в минус». Особенно негативный результат показал немецкий бренд Volkswagen — со спадом продаж минус 14%.

Причина спада очевидна – дефицит полупроводников. Но нельзя сбрасывать со счетов и определенные действия дилеров, которые в массовом порядке стали накручивать цены так называемыми допами.

Конечно, здесь стоит упомянуть о медленно умирающей отечественной марке УАЗ, от которой в течение прошлого года приходили довольно пессимистические новости. Марка показала падение продаж – 11,1%. Это тренд последних нескольких лет. В прошлом году из Ульяновска пришли нерадостные известия о том, что закрыт проект «русский Прадо», то есть прекращены работы над новым внедорожником, который мог бы укрепить позиции предприятия во внедорожном сегменте российского авторынка. Также появлялась информация и о том, что УАЗ ищет зарубежного партнера, но пока безрезультатно.

В премиальном сегменте совсем другая картина. В «неудачники» на российском рынке попали всего лишь две марки: Jaguar (- 45,9 %) и Lexus (- 5,9%). Остались практически на прошлогоднем уровне продажи Land Rover. А вот остальной премиум показал «праздник жизни». У большой немецкой тройки рост от 7,6% (Audi) до 10,8% (Mercedes-Benz). Наконец, выстрелил корейский премиальный бренд Genesis (+248,4%), но пока ему далеко до немецких премиальных брендов.

Модели и цифры

Долговременный тренд российского авторынка – сокращение модельных рядов автопроизводителей. Этот процесс начался в 2014 году и продолжается до сих пор. В прошлом году российский рынок покинула 21 модель, также наблюдалось повальное сокращение комплектаций у оставшихся моделей. Конечно, этот результат не сравнить с 2020 годом, когда количество моделей автомобилей уменьшилось сразу на 45. Тем не менее, на российском авторынке представлено три сотни моделей. Предложение достаточно широкое для такого развивающегося рынка как российский.

Сегодня некоторые автопроизводители заявляют о выводе той или иной новой модели. Особенно стараются китайские автопроизводители. Впрочем, согласно нашему прогнозу, оптимизация модельных рядов автопроизводителей будет в ближайшем будущем продолжена.

Сегодня сложно оценить, пересыщен ли рынок предложением, поскольку искривляют ситуацию растущие цены и так называемые допы. Но если рассматривать модельную структуру российского авторынка, то можно заметить, что процесс концентрации несколько размывается. Если в 2017 году на первые двадцать пять самых популярных моделей пришлось 62,8% от общего объема продаж, или порядка 1 млн авто, то в прошлом году эта цифра составила 60%.

Как и несколько лет назад, в списке самых популярных на отечественном авторынке – автомобили, произведенные на территории РФ, то есть имеют отечественную «прописку». Они выпускаются с той или иной степенью локализации на сборочных площадках, расположенных в РФ. В свою очередь, обнаружилась еще одна интересная закономерность. Самый популярный импортный автомобиль - представитель класса SUV-С китайская модель Chery Tiggo 7 Pro – 14 место списка автомобилей класса SUV. Годом ранее самым популярным из импортных автомобилем была модель Toyota LC Prado.

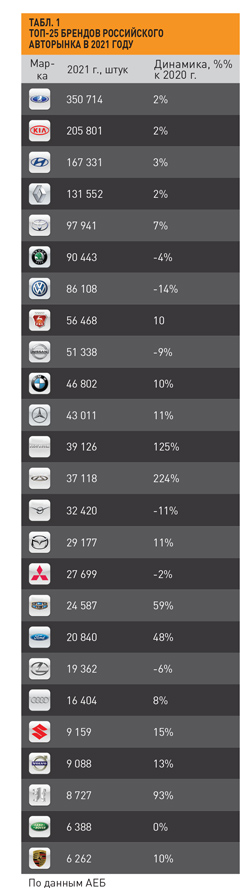

Судя по предоставленным данным от комитета Автопроизводителей Ассоциации европейского бизнеса, в итоговом списке ТОП-25 российского авторынка пока не появилась ни одна китайская модель (табл. 2). Хотя в течение года (в августе, октябре, ноябре и декабре) по итогам месяца в ТОП-25 фигурировали такие китайские кроссоверы как Geely Atlas, Chery Tiggo 7 Pro, Chery Tiggo 4 и Haval Jolion. По всей видимости, это претенденты на попадание в список самых популярных автомобилей в текущем году.