Прошлый 2020 год войдет в новейшую историю авторынка страны как начало этапа формирования новой реальности. Поэтому важно зафиксировать его основные вехи и характеристики. Об этом шел заинтересованный разговор специалистов и аналитиков автобизнеса на ежегодном форуме ForAuto-2021.

Каждый спад на автомобильном рынке Российской Федерации был вызван различными причинами. Но только один фактор остается неизменным – практически прямая зависимость уровня продаж новых автомобилей от мировых цен на «черное золото». Так и нынешний спад был вызван обвалом нефтяных котировок. На конференции ForAuto 2021, которую организовало аналитическое агентство «Автостат», был дан исчерпывающий анализ текущей ситуации на авторынке РФ, а индикаторы показали, что несмотря на спад, формируется новая реальность и новые конфигурации будущего.

Сегодня в мировом рейтинге российский авторынок занимает 10 место по итогам прошлого года (диаграмма 1) (обычно РФ в череде последних 6-7 лет оказывалась за пределами ТОП-10 крупнейших рынков мира). Его попадание в 2020 году в первую десятку – это стечение разных обстоятельств. Во-первых, как известно, спад продаж на российском авторынке составил около 9%. В то же самое время показатели отрицательной динамики в таких странах как Канада, Италия, Мексика оказались намного больше. Именно по этой причине российскому авторынку удалось сразу на несколько ступенек подняться в мировом топ-листе. Насколько данный подъем, основанный на глубоком падении других авторынков, неслучаен, покажут результаты текущего года, когда начнется восстановление продаж на крупнейших рынках мира.

Таким же образом можно оценивать и четвертое место РФ среди европейских авторынков. Сильное снижение продаж, более чем на четверть, рынка Италии, помогло вывести результат РФ на более высокое место, а также резко сократить разрыв с другими ведущими странами – Великобританией, Францией и ФРГ. Как известно, европейские рынки наиболее сильно пострадали от различных ограничительных мер во время пандемии прошлого года. Однако будущее авторынка РФ неопределенное, поскольку в экономике страны отсутствуют причины для реального прорыва и роста благосостояния граждан. Не стоит надеятся, что РФ наконец-то вырвалась из второй десятки стран по продажам новых автомобилей. Результаты 2020 года вряд ли будут закреплены в последующие пять лет. Это и есть та самая новая реальность. А ведь еще 10 лет назад России прочили в перспективе титул самого крупного автомобильного рынка Европы.

Дно с сюрпризом

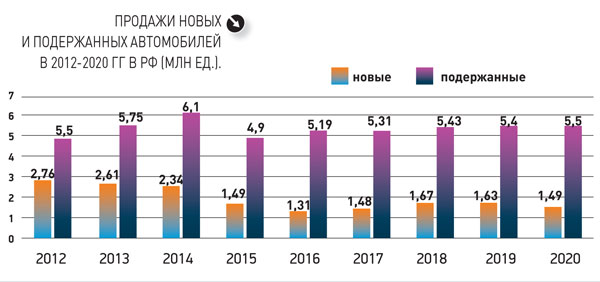

В прошлом году в Российской Федерации (по данным Автостат) было продано 1,49 млн новых легковых автомобилей. Таким образом, если посмотреть назад, то авторынок откатился в 2015 год. Если вспомнить тот год, то его результаты оказались просто катастрофическими, поскольку годом ранее (в 2014-м) в России было продано 2,34 млн автомобилей. Последующий рост продаж в 2017-2018 гг. даже нельзя назвать восстановительным, поскольку в новой реальности потребуется длительный период для того, чтобы уровень продаж достиг знаковой цифры в 2 млн автомобилей (диаграмма 2).

Но вернемся к оценке отечественного авторынка. Сегодняшний его потолок, как показывают графики диаграммы, составляет суммарно около 7 млн как новых, так и подержанных автомобилей. В свою очередь, в прошедший «высокий» период 2012-2013 гг., эта цифра повышалась до уровня 8,3 - 8,5 млн автомобилей. При этом соотношение между новыми и подержанными составляло в те тучные годы один новый к двум подержанным, либо чуть более - 1 к 2,6. В 2019 году оно составило один новый к 3,3 подержанным, а в прошлом году на один новый легковой автомобиль приходилось в среднем 3,7 подержанных авто.

При этом денежная емкость рынка автомобилей существенно выросла в абсолютных значениях. Если в 2012 году при уровне продаж 2,76 млн новых автомобилей и средней цене автомобиля в 848,1 тыс. руб. показатель емкости российского авторынка составил 2,34 трлн руб., то в прошлом году при 1,49 млн проданных легковушек он вырос до 2,5 трлн руб. Данное повышение произошло по двум причинам.

Первое, это конечно рост цен на автомобили в дилерских центрах. В декабре 2020 года средняя цена легкового автомобиля составила 1 683,4 тыс. руб. Эта цена, номинированная в рублях практически в два раза выше, чем в 2012 году. Но на росте цен сказался процесс девальвации национальной валюты страны, который проходил в несколько этапов.

Если анализировать данный повышательный тренд, то с 2014 года получается интересная картина. Это был знаковый год, когда цены на черное золото начали движение вниз. Следом за ними началась девальвация национальной валюты. Это привело к негативным последствиям, сказавшимся на динамике и характеристиках автомобильного рынка страны. За этот 6-летний период средний ценник вырос на 67,7%, а курс доллара за этот период вырос на 96%, евро – на 84%, японская иена на 102%, а китайский юань на 83%. Получается, что автомобильные цены в 2020 году пока не обогнали в динамике официальные курсы зарубежных валют. О чем это свидетельствует? Только об одном – о предстоящем росте цен на автомобили.

Впрочем, пока нефтяные цены с нового года находятся в комфортной зоне – баррель стоит более $60. Как долго продлится эта ситуация? Если хотя бы в течение нескольких месяцев, то рынок по итогам 2021 года может показать рост. Но опять же, при условии отсутствия жестких ограничительных мер, которыми характеризовался прошлый год.

География спада

На конференции ForAuto-2021 был глубоко рассмотрен региональный аспект развития российского авторынка. Как оказалось, географические различия между федеральными округами и регионами очень существенны. С течением времени эти различия не преодолеваются и далеки от нивелирования. В среднем по РФ соотношение продаж новых автомобилей и автомобилей с пробегом сейчас составляет 1 к 3,7, но данный показатель изменяется от региона к региону. Фундаментальной причиной таких региональных различий является различие в платежеспособности населения федеральных округов. Если в Москве на 1000 жителей пришлось 15 проданных новых автомобилей, то в регионах Северо-Кавказского округа в среднем 4 новых автомобиля. Впрочем, низкий показатель продаж новых машин не везде обусловлен низкими доходами. Так, в Сибири и на Дальнем Востоке, где в прошлом году продажи новых легковых автомобилей составили 6 и 3 автомобиля на 1000 жителей соответственно, существенным компонентом региональных авторынков уже длительное время являются подержанные автомобили,

Год снизившихся сетей

Принятые ограничительные меры нанесли серьезный удар по официальным дилерам. В целом количество дилерских центров (ДЦ) в РФ снизилось с 3 370 в начале 2020 года до 3 210 в январе текущего года. Общий баланс – минус 161 дилерский центр. При этом закрылось 513 ДЦ, но в то же время даже в этот неблагоприятный для бизнеса год было открыто 353 новых дилерских центров. Это объясняется тем, что у ряда дилеров завершилось возведение шоурумов, начавшееся в позапрошлом году.

Говоря о сокращении дилерских сетей, следует отметить, что наибольшее их число пришлось на марки, которые покинули российский автомобильный рынок. Так, было сокращено 122 ДЦ марки Chevrolet - дилера совместного предприятия GM-АвтоВАЗ. В центрах велись продажи выпускавшегося этим СП автомобиля Chevrolet Niva. После покупки завода, этот внедорожник переименован в Lada Niva Travel и продается в дилерской сети отечественной марки Lada. Также на 38 ДЦ сокращена сеть китайской марки Hawtai, на 35 ДЦ - марки Lifan, на 23 – ушедшей в историю японской марки Datsun.

Но в то же время произошел весьма впечатляющий прирост дилерской сети ряда китайских марок. Наибольший прирост на российском рынке показали марки Chery (+34 ДЦ), Changan (+34), Geely (+20), Haval (+18).

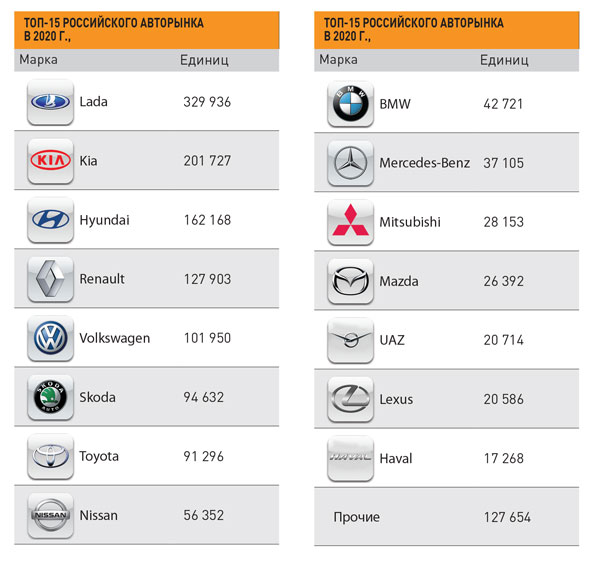

Впрочем, дилерские сети ведущих игроков российского авторынка отличались стабильностью. На начало текущего года сеть отечественной марки Lada насчитывала 299 ДЦ и была крупнейшей в РФ. Не менее крупными были сформированы дилерские сети двух корейских марок – KIA (199) и Hyundai (190). Также весьма широкой была сеть французского бренда Renault (152) и Volkswagen (128). Именно широкое развитие дилерской сети по территории страны является одним из ключевых факторов успеха этих брендов на российском авторынке.

«Китайцы» идут напролом

Расклад лидеров отечественного авторынка интересен с несколько иных позиций. Было заострено внимание на ТОП-15 марок. Это первый и второй эшелон «игроков» российского автомобильного рынка. Примечательно, что суммарно на них приходилось 91,5% объема продаж в РФ, в прошлом году или 1 358 тыс. автомобилей. На оставшиеся более четырех десятков марок приходится доля в 8,5%. К этому числу относятся марки, которые можно отнести к третьестепенным и не играющим сколь-нибудь значительной роли «игрокам» в российском автомобильном раскладе. Некоторые из них, учитывая объемы продаж в несколько сотен или даже тысяч автомобилей, фактически присутствуют только номинально (диаграмма 3).

Однако в столь трудный для рынка период, в верхнем эшелоне игроков российского авторынка возникают интересные тренды. Из самых знаменательных укажем резкое улучшение позиций чешской марки Skoda. Она обогнала в табеле о рангах такую популярную марку как японский бренд Toyota. Чешский бренд единственный в первой десятке показал прирост продаж в тяжелейший для авторынка год. Также в первой десятке сохранили свои позиции два премиум-бренда — BMW и Mercedes-Benz.

Но настоящей сенсацией прошлого года на российском авторынке стали китайские марки. Такой динамичный китайский бренд как Haval даже смог войти в рейтинг ТОП-15 самых популярных автомобильных марок в РФ. На 16 и 18 местах обосновались другие бренды из Поднебесной - Geely и Chery.

Перегруппировка классов

На фоне падающего рынка продолжается перегруппировка сегментов и размерных классов. На это стоит обратить внимание, поскольку достаточно четко проявились тревожные симптомы. Происходит «усыхание» сразу нескольких сегментов автомобильного рынка. Это касается легковых автомобилей размерных классов А, С, D, E, F и пикапов. Падение их продаж больше, чем в среднем по рынку. Соответственно уменьшается их рыночная доля. И это не самый хороший признак. Поскольку сокращающийся спрос на такие автомобили не позволит развернуть их локальное производство на территории РФ. Соответственно, сокращение продаж таких машин будет приводить к печальным последствиям – они пропадут из автосалонов, поскольку автопроизводители их просто перестанут поставлять в страну.

Очень сильно «усыхает» размерный класс С (гольф-класс). Он просел на целых 30,7% к 2019 году и уступил свое третье место автомобилям старшего сегмента размерного класса D. Стоит вспомнить, что годом ранее С-класс также демонстрировал отрицательный результат по отношению к 2018 году (-22,9%). Это долговременный тренд. В результате представленность автомобилей в этом популярном для мирового рынка сегменте снижается. В прошлом году российский рынок в этом классе недосчитался таких моделей как Mazda 3 и Geely Emgrand, а годом ранее и Ford Focus. Другие размерные классы не имеет смысла рассматривать из-за их малочисленности. Фактически они микроскопичны, и тенденции на них характеризуются высокой отрицательной динамикой.

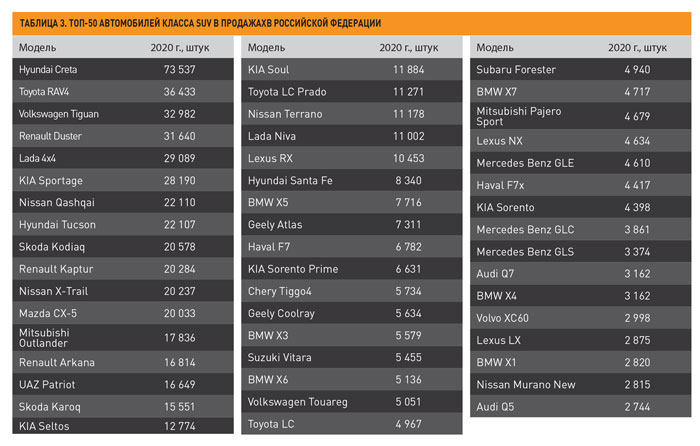

Тем не менее, еще раз придется подчеркнуть, что российский авторынок держится на двух «столпах» – автомобилях размерного класса В и автомобилях класса SUV. На последний приходится более 48% рынка, или 720,8 тыс. автомобилей. При этом данные классы автомобилей сохраняют стабильные продажи – динамика хотя отрицательная, но значительно лучше среднерыночной (таблица 1).

Кроссоверный рынок

Сегодня на российском авторынке происходит процесс «кроссоверизации». Именно данный класс автомобилей стал не только самым популярным, но и уверенно увеличивает свою рыночную долю. Уже не за горами то время, когда на внедорожный сегмент будет приходиться более половины российского рынка новых автомобилей. Сегодня в данном классе автомобилей расклад такой. На массовый сегмент приходится 86% продаж, в свою очередь на премиум – 14%. Полноприводные автомобили класса SUV составляют более 68% от всего объема продаж в 2020 году, на переднеприводные приходится почти 32%.

Этот класс автомобилей с повышенным клиренсом, имеющих одно общее название, на самом деле неоднороден. Его можно разделить на размерные классы, как делят на классы обычные легковушки. У аналитиков авторынка принята классификация деления на четыре размерных класса - SUV (B), SUV (C), SUV (D) и SUV(E).

К классу SUV(C) принадлежат расположившиеся в топе такие популярные внедорожники как Toyota RAV4, VW Tiguan, KIA Sportage, Hyundai Tucson и др. Они заняли почти половину сегмента SUV. И еще одна характеристика этого класса машин. Здесь самое большое предложение на российском авторынке. Автопроизводители предлагают сразу 51 модель (!) кроссоверов из 135 в этом классе. Да и спрос на них не упал в прошлом ковидном году – продано 316 тыс. автомобилей. По сути это второй по размерам класс российского автомобильного рынка. Первым, как известно, являются легковые автомобили размерного класса В+, их было продано 558,9 тыс. штук.

В классе SUV(B) предложение вдвое меньше, всего 24 модели. Их было меньше реализовано – 204 886 штук. Среди них такие бестселлеры как Hyundai Creta и Renault Duster. К этому классу относят и Lada 2121 Niva.

В классе SUV(D) представлено 37 моделей, а лидерами продаж в РФ автомобилей этого класса являются Skoda Kodiaq, Mitsubishi Outlander, UAZ Patriot и др. Таких машин продано 131 526 штук. В следующем сегменте SUV (E) (самых больших кроссоверов) автопроизводители предлагают 39 моделей. Но поскольку автомобили тут дорогие и часто относятся к премиум-сегменту объемы продаж невелики – 68 тыс. единиц.