Новейшая история российского автомобильного рынка насчитывает несколько периодов подъемов и спадов. Каждый временной цикл оказывает влияние на структуру и состав действующих субъектов. Текущий 2019 год войдет в эту летопись как начало стагнации авторынка. В нашем материале проанализированы причины сложившейся ситуации. Кроме того, мы спрогнозировали изменения, которые будут сопровождать этот цикл

Автомобильный рынок трудно поддается прогнозам. Ни один аналитик или специалист, работающий на нем, не смогли предсказать масштабный спад периода 2014-2016 гг. В принципе, предсказать развитие событий, спровоцировавших прошедший кризис, было практически невозможно. Теперь этот опыт можно занести в копилку современных кризисов, и рассматривать их как один из вариантов развития событий в будущем.

Вообще, ситуация на российском авторынке прошедшего кризисного периода стала следствием форс-мажорных обстоятельств, ставших факторами сильнейшего давления на автомобильный бизнес. В их числе можно назвать политические решения, экономические санкции, пошатнувшуюся макроэкономическую стабильность, упавшие цены на нефть на мировом рынке, девальвация национальной валюты, падение доходов населения и другие факторы.

В мировом табеле

Среди ведущих авторынков мира Российская Федерация находится на 12 позиции. Падение продаж в текущем году по отношению к аналогичному периоду прошлого года (АППГ) составило около 2%.

Самую неблагополучную ситуацию показывает крупнейший в мире китайский авторынок: здесь падение составило сразу минус 10% к АППГ. Канадский авторынок снизился на 4%, южнокорейский на 3,7%, итальянский на 2,1% к АППГ. В этом списке «неудачников» текущего года РФ выглядит не так ужасно. На один процент снизились продажи на французском и американском рынках. Впрочем, разнонаправленность развития разных стран — это типичная ситуация мирового авторынка. Отрицательная динамика для всех стран будет наблюдаться в период мирового кризиса, как это было в 2009 году.

Автомобильные качели

В Российской Федерации повторение сценария 2014-2016 гг., когда наблюдалось практически двукратное сжатие емкости автомобильного рынка сегодня выглядит маловероятным. Для того, чтобы вновь сильно «просели» продажи, необходимо появление внеэкономических факторов, которые способны обрушить наметившуюся макроэкономическую стабильность.

Два года (2017-2018 гг.) роста автомобильного рынка Российской Федерации породили надежды на восстановление рынка до прежних позиций (высоких уровней продаж) и максимальных результатов шестилетней давности. Но аналитики и специалисты предупреждают: таких рекордных объемов продаж автомобилей, которые наблюдались в период 2011-2013 гг в РФ, в ближайшее время ожидать не стоит. Их вердикт основан, прежде всего, на анализе цен на нефть на мировом рынке, которые сегодня находятся в коридоре возле отметки $60 за баррель. Пока отрицательная динамика авторынка характеризуется несколькими процентами. По всей видимости, фактор «отложенного спроса», который накопился за предыдущую кризисную пятилетку и выразившийся в росте объемов продаж в течение 2017-2018 гг., выдыхается. Отложенный спрос, скорее всего, не станет главным драйвером развития рынка новых автомобилей.

Тем не менее, специалисты пока не видят факторов, которые бы указывали на преломление ситуации на российском рынке в ближайший период. Йорг Шрайбер, председатель комитета автопроизводителей Ассоциации европейского бизнеса (АЕБ), прокомментировал текущую ситуацию на автомобильном рынке РФ следующим образом:: «Продажи в октябре оказались ниже прошлогодних на 5,2 проц. пункта, что закрепило рынок на пути медленной, но продолжительной эрозии так нужного сейчас роста объема продаж, который был достигнут в 20172018 гг. Конечно, это не то направление, которое хочется видеть. Но сейчас трудно сказать, откуда могут прийти изменения к лучшему в ближайшее время».

Будет ли снова кризис?

Сегодня, когда ситуация на российском автомобильном рынке начинает разворачиваться, после двухлетнего роста, на 180 градусов, важно вновь критически оценить многие вопросы развития авторынка и автомобильного бизнеса.

Если в течение нескольких месяцев подряд спад на авторынке будет продолжаться, то в стране будут запущены меры поддержки авторынка. На протяжении последних лет правительство активно поддерживало авторынок и при необходимости продолжит этим заниматься и в будущем. Такого уровня государственной поддержки автопрома и авторынка, который выражался в выполнении и финансировании нескольких программ, не было в новейшей истории Российской Федерации. Это были вынужденные меры, и они себя отчасти оправдали.

Впрочем, существенный спад сегодня вряд ли имеет шанс на повторение. Все объясняется довольно-таки просто. На автомобильном рынке РФ наблюдается сильная корреляция между ценами на нефть и объемами продаж новых автомобилей (см. таб-лицу). Этот фактор имеет в долгосрочном плане устойчивый характер. Поэтому при составлении прогноза не учитывать данный тренд нельзя. А для резкого падения цены за бочку «черного золота» видимых причин пока не наблюдается – действует соглашение между РФ и странами членами ОПЕК.

А вот в более долгосрочном плане ожидать различное развитие событий можно. Не случайно из-под пера профильного министерства экономического развития РФ появляются прогнозы о нефтяных ценах в $20 за баррель.

Помимо цен на нефть на автомобильный рынок влияет целый «пул» разнонаправленных факторов, имеющих долгосрочный и краткосрочный характер.

Их достаточно легко классифицировать. Среди трендов и факторов, которые будут «работать» на понижение рынка в ближайшей и отдаленной перспективе, – снижение численности экономически активного населения страны, снижающаяся покупательная способность граждан, а также рост цен на новые автомобили.

У нас, 4 года спустя после девальвации национальной валюты, рост стоимости новых автомобилей полностью «отыграл» падение рубля по отношению к основным мировым валютам. На дальнейшую динамику цен новых автомобилей будут влиять другие факторы – инфляция, повышение НДС, повышение размеров утильсбора и т.п.

Среди этих факторов, играющих на «понижение» авторынка, необходимо также отметить все более усиливающиеся в крупнейших городах страны меры по «автомобилеподавлению» и альтернативной мобильности. Пока они находятся в «зародышевом» состоянии и не оказывают существенного влияния на поведение автолюбителей, но их эффект и воздействие растут с каждым годом.

К ним относится внедрение платного парковочного пространства, а также каршеринг, райдшеринг, доступность таксомоторных поездок, развитие общественного транспорта, система «автомобили по подписке» и т.д.

В отличие от факторов, действующих на понижение деловой активности авторынка, число факторов, которые будут стимулировать продажи автомобилей, ограничено. Выше уже упоминалось об эффекте «отложенного спроса», который накопился за кризисные годы. Стоит отметить, что цикл смены автомобиля как фактор был решающим для многих автовладельцев в прошедший двухлетний период. Впрочем, учитывая, что в 2012-2013 гг было продано порядка 8 млн новых машин, потенциал данного фактора роста рынка пока далеко не исчерпан.

Также в число факторов, которые могут повлиять на положительную динамику продаж, относятся вывод на рынок новых моделей и модификаций моделей, маркетинговые программы и автокредитование.

Сегодня важно понимать, что до конца 2014 года страна жила в одной макроэкономической реальности и при другом «валютном коридоре» (несмотря на кратковременные скачки). И сейчас сложно спрогнозировать, как долго сохранится нынешний уровень цен на нефть (в районе 60 долларов) и стабильный валютный курс. От этого будут зависеть показатели в период начавшейся депрессии на автомобильном рынке. Российский авторынок в этих условиях будет находиться «в коридоре» продаж 1,7 – 1,9 млн новых автомобилей в год. Это создает ряд проблем, в частности, для процесса локализации выпуска автомобилей. Напомним, что прогнозы ведущих консалтинговых агентств, озвученные год-полтора назад, указывали на рост продаж до 2,1-2,3 млн новых автомобилей к 2022-2024 гг.

Трансформация предложения

Сегодня, после прошедшего кризиса и двухлетнего подъема, российский авторынок сильно изменился. Кризис трансформирует рынок с точки зрения широты предложения автопроизводителей. Напомним, что за прошедшие годы произошло масштабное сокращение количества автомобильных брендов на сжимающемся российском рынке. Первыми отечественный рынок покинули такие автопроизводители как тайваньский бренд Luxgen, американский Dodge, испанский SEAT, украинские Bogdan и ZAZ (Chance), а затем и корейские Ssangyong и Ravon (последний уже в период роста рынка из-за собственных проблем).

Также перестали продаваться автомобили немецкой марки Opel в свете ухода General Motors еще в 2015 г. Впрочем, если в уходе GM из РФ прослеживается и экономика, и политика, то у других автопроизводителей «во главу угла» поставлена экономика и низкий уровень продаж.

Прежняя неблагоприятная ситуация на российском рынке сказалась практически на всех автопроизводителях. Но хуже всего пришлось тем из них, кто в основном продавал импортируемые модели. По итогам прошлого года доля импорта в сегменте новых автомобилей упала до 13,6%. Хотя еще 10 лет назад, в 2008 году, на импорт приходилось 48% авторынка. Снижение импорта объясняется не только девальвацией, но и следствием проводимой властями промышленной политики, что в свою очередь привело к заметной трансформации авторынка. В этот период удалось привлечь существенные объемы зарубежных инвестиций, ведущие автомобильные концерны перешли на локальную сборку и производство популярных моделей на территории РФ. Импорт постепенно вытесняется иномарками российской сборки – сегодня в структуре продаж они уже заняли 64,1%. Вдобавок, доля отечественных марок составила 22,3%.

Уходя, приходи

Рост рынка в предыдущие два года не остановил уход брендов из РФ. Показательным примером стал американский Ford, который инвестировал в российский автопром порядка 1,5 млрд долл. Фактически, решение, которое было принято руководством компании, стало следствием глобальной оптимизации концерна, начавшего испытывать определенные трудности. В период кризиса, Ford сначала отказался от продаж импортируемых моделей, сделав ставку исключительно на локализованные автомобили, выпускаемые на трех производственных площадках в России. Это сузило выбор моделей американского автопроизводителя: из модельной линейки исчезли однообъемные компактные и минивэны, пикапы, а также «заряженные» модели. В конце концов в текущем году прекратились продажи пяти локализованных моделей. Теперь легендарная американская марка не представлена в Российской Федерации легковым сегментом.

Ставка на локализованные модели и определенный класс автомобилей также не всегда дает положительный эффект. Японский бренд Nissan, который вывел из продаж в своих дилерских центрах седаны и хэтчбеки, сделал ставку на растущий класс SUV, но, столкнулся с трудностями. Когда начался текущий спад, то продажи автомобилей японской марки резко пошли вниз. Так, по итогам октября текущего года, Nissan потерял сразу 60% к прошлому году. Заметим, что в текущем году и годом ранее, руководство японского автопроизводителя приняло решение о прекращении выпуска на территории Российской Федерации хэтчбека Tiida, седана Sentra (на ижевской площадке) и бюджетного седана Almera (на АвтоВАЗе). В результате в салонах официальных дилеров остались четыре модели локализованных кроссоверов (Terrano, Qashqai, X-Trail, Murano). Это сделало весьма уязвимым спрос на автомобили японского автопроизводителя.

Другие автопроизводители, делавшие ранее (до девальвации) ставку на импорт, сегодня сохраняют «ограниченное присутствие» на российском рынке, тоже существенно сокращая предлагаемый модельный ряд. Такая практика «ограниченного присутствия» уже стала характерной для ряда японских марок, таких как Subaru и Honda. Последняя еще три года назад прекратила поставки моделей Civic, Accord, Crosstour, оставив кроссоверы CR-V и Pilot. В этом случае удачно сработала стратегия в ожидании роста: главная ее идея – переждать трудные времена.

Кроме того, в течение прошедших двух лет наблюдалась следующая тенденция. Ряд автопроизводителей, уповая на рост российского рынка, начали осторожно возвращать некоторые модели в салоны своих официальных дилеров. Второй момент – возвращение ранее ушедших брендов. Так, 22 сентября текущего года на российский рынок вернулся корейский бренд Ravon, автомобили которого выпускаются на предприятии «УзАвтоМоторз» в Узбекистане.

Емкая концентрация

В этой связи закономерен вопрос: какое оптимальное количество брендов может быть в ближайшее время представлено на российском авторынке для его устойчивой работы? Пять лет назад такой вопрос не стоял в принципе. Тогда, на пике продаж и высоких темпов роста, на российском авторынке «места хватало» всем - список включал более чем 60 брендов. Но тогда была другая макроэкономическая ситуация. Автопроизводители ориентировались на беспрецедентный рост экономики и, соответственно, благоприятные прогнозы авторынка. Согласно которым к 2020 году емкость отечественного рынка могла увеличиться до 3-3,5 млн новых автомобилей. РФ должна была занять первое место в Европе.

Однако сегодня уже никто не строит столь оптимистические прогнозы. Такие основополагающие макроэкономические факторы как цены на нефть и валютный курс, не стимулируют высокий рост авторынка, и это понимают топ-менеджеры автопроизводителей, принимающие управленческие решения.

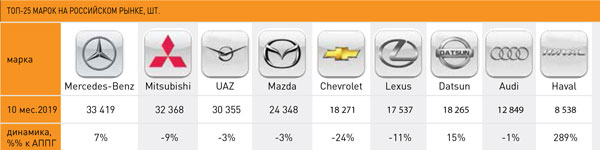

Сегодня на отечественном авторынке представлено чуть менее пятидесяти брендов (47 брендов легковых автомобилей по данным АЕБ). Много это или мало? Аналитики отмечают такую закономерность: «погоду» делают первый ряд брендов (таблица).

Сегодня к ним относятся те автобренды, которые, прежде всего, представляют в салонах дилеров широкий модельный ряд, состоящий из автомобилей разных размерных классов.

В представленном списке из ТОП-25 самых популярных марок этим критериям соответствует первые девять брендов. На них приходится более 70% объема продаж за текущий год. Это «высший круг» российского авторынка, одновременно это и «костяк» российского автопрома. Именно эти автопроизводители выпускают автомобили с самой высокой степенью локализации.

«Второй эшелон» брендов российского авторынка представлен остальными марками данного топ-списка. Сюда включены премиальные и ряд массовых брендов с невысокими объемами продаж относительно лидеров «первого эшелона».

Упоминаемый выше Nissan медленно эволюционировал из первого эшелона во второй ряд автопроизводителей российского рынка.

Примечательно, что во «второй эшелон» брендов активно стараются попасть две китайские марки Haval и Geely, поскольку эти марки сделали ставку на локализованные кроссоверы. Сегодня они достигли самых высоких показателей прироста продаж.

Оставшиеся порядка три десятка брендов, присутствующие на российском авторынке и занимающие места в четвертом и пятом десятке, это условно третий «эшелон», который работает либо в узкой нише, либо символически присутствует на рынке. Это относится к ряду китайских автопроизводителей, американских и японских брендов. От проводимой ими стратегии зависит дальнейшая судьба их бренда в России.

Впрочем, текущая ситуация на рынке ставит автопроизводителей в разные условия. В этом плане интересный опыт развития накопили корейские бренды Hyundai и Kia, в том числе и в кризисный период. Эти две марки занимают около четверти рынка легковых автомобилей в РФ. Стратегия, которую они проводили в предыдущий период, – сохранить долю рынка. Например, в линейке KIA в РФ были представлены 15 моделей. Не все модели продавались одинаково успешно. Но в целом выбранная стратегия себя оправдала. Впрочем, автопроизводитель может понести ощутимые потери даже на растущем рынке, как это случилось с японским Nissan.