Мировые автомобильные концерны в целях экономии и оптимизации затрат выпускают несколько моделей автомобилей на одной платформе. Сегодня подавляющее число моделей российского автопрома использует такие глобальные платформы ведущих зарубежных автопроизводителей. Какое место занимают глобальные архитектуры в отрасли, какова судьба локальных платформ, с какой проблемой могут столкнуться дальнейшие планы по локализации – в нашем сегодняшнем материале.

Глобальные автомобильные платформы уже давно прописались на предприятиях современного российского автопрома. Для повышения эффективности автомобильного производства необходимо повысить объем производимых автомобилей, выпускаемых на одной платформе. Чем он больше, тем эффективнее работает автосборочное предприятие: себестоимость автомобилей ниже, поскольку покупать большие партии компонентов у поставщиков выгоднее.

Что понимается сегодня под понятием «автомобильная платформа»?

В обиход это слово вошло недавно – примерно два десятилетия назад. В поиске механизма и способа удешевления конструирования и производства автомобилей автопроизводители начали унифицировать модели различного класса, назначения и типов кузова. Поначалу под платформой понимали основу силовой конструкции автомобиля. Поэтому в западной автомобильной специализированной прессе появилось другое обозначение – «тележка», и как синоним автомобильной платформы данный термин используется до сих пор. Действительно, когда речь идет о днище автомобиля, такое использование слова логично и оправдано. Однако по мере развития и эволюции понятие «платформа» начинает включать в себя все большее число элементов и узлов.

В частности, сегодня все большую роль в автомобилях стала приобретать электроника – поэтому чаще стали использовать такое определение, как «архитектура». Это набор базовых программных решений, используемый вместе с блоками управления и исполнительными механизмами. И если сначала «архитектуру» пытались рассматривать в самостоятельном контексте, то в конце концов в итоге базовая электроника стала частью «платформы».

Согласно ранее приведенным расчетам, в современных условиях в России производство автомобилей на глобальной зарубежной платформе окупается при годовом объеме производства более 100-150 тысяч автомобилей.

Сегодня в России такими объемами могут похвастать лишь ограниченное число автопроизводителей. Из более чем трех десятков платформ, так или иначе локализованных в РФ, можно назвать пять платформ, на которых выпускают автомобили на российских сборочных площадках (см. таблицу).

Это платформа В0 (и ее модернизированная версия Global Access) франко-японского альянса Renault-Nissan, корейская архитектура GB, отечественные платформы, на которых построены лидеры российского рынка Lada Granta и Lada Vesta. Также близко к обозначенному уровню в сто тысяч автомобилей выпускают в РФ машины на двух немецких платформах – более древней PQ25 и более современной модульной MQB. Выпуск автомобилей на других платформах существенно не дотягивает до вышеуказанного уровня. А это означает низкую локализацию, невозможность организации прибыльного производства автокомпонентов на российских предприятиях и т. д. – а значит, ставит под угрозу стратегические цели развития целой отрасли российского реального сектора.

Крах идеи национальной платформы

Недавно дальнейшее развитие отечественного автопрома можно было представить по трем сценариям. Других вариантов мировая глобальная история развития автомобильной отрасли в разных странах не имеет.

Отечественный автопром сегодня практически находится на первом, базовом уровне развития, который заключается в использовании глобальных платформ с некоторыми локализованными компонентами. Ранее в СССР автоиндустрия находилась на третьем уровне (собственные ноу-хау, инжиниринг и производство), а современные развитые страны достигли высшего четвертого уровня, который предполагает не только свои платформы и производство, но и массовый экспорт.

Первый сценарий дальнейшего развития состоит в том, что отечественный АвтоВАЗ и другие сборочные площадки зарубежных автопроизводителей фокусируются на глобальных платформах, то есть действующие сборочные мощности загружаются автомобилями, архитектура которых разработана в других странах, но при этом средний уровень локализации остается низким. При этом львиная доля себестоимости в виде платежей за компоненты уходит зарубежным поставщикам.

Второй сценарий противоположен первому. Отрасль могла бы сфокусироваться на собственных платформах и моделях, разработанных в российских НТЦ. В этом случае уровень локализации существенно возрастает, в РФ появляются сотни тысяч дополнительных новых рабочих мест. При этом локализацию не следует доводить до величины выше 90%, поскольку придется заново проектировать те компоненты, которые давно и массово унифицированы в глобальном масштабе. Это подушки безопасности, блоки АБС, ESP и т.п.

Согласно же первому сценарию, реальный потенциал глобальных платформ в России ограничен уровнем 35-50%. Эту оценку подтверждает реальный уровень таких моделей как Lada XRay, Lada Largus, Renault Logan, Volkswagen Polo и др. После ряда мероприятий по поиску местных поставщиков и привлечению выпуска автокомпонентов в РФ зарубежные автопроизводители отчитываются о достигнутой локализации в 50-70%.

Но, на самом деле, учитывая так называемый «скрытый импорт», истинная локализация составляет 27-35%. Такой показатель у выпускаемых на АвтоВАЗе автомобилях на французской платформе В0, которые охарактеризованы как самые «локализованные» модели российского автопрома.

Несколько лет назад – перед тем, как было начато составление Стратегии развития автопрома РФ до 2025 года – в открытой печати появилась идея создания единой национальной платформы. Проводником этой идеи стал экс вице-президент АвтоВАЗа по инжинирингу немец Харальд Грюбер. Суть идеи проста. Как минимум, альянс Renault-Nissan, а также их прямые конкуренты – Volkswagen-Skoda, Hyundai-Kia, для получения максимального эффекта должны использовать общие платформы российской разработки. В этом случае российский автопром к 2025 году получит сотни тысяч новых рабочих мест, прирост ВВП будет составлять 2% в год.

Ключевая идея общей платформы заключается в том, что автопроизводители на российском авторынке действуют самостоятельно, сами по себе, и не могут обеспечить крупных объемов (а значит, и выгодных цен) при заказах у поставщиков. К тому же дублируются инвестиции в строительство заводов (например, по производству моторов) и затраты на испытания, что при низких объемах продаж оборачивается низкой финансовой эффективностью. Зарубежные автопроизводители относительно мало взаимодействуют друг с другом в России – у нас сегодня фактически не задействован эффект синергии, в отличие от европейского или американского рынков. Хотя на самом деле, в мировой практике есть немало примеров взаимодействия компаний-конкурентов.

В глазах покупателя без разницы, на какой платформе построен автомобиль: дизайн, панель приборов, водительское место могут быть разными, а двигатель, трансмиссия, подвеска могут быть общими.

Разумеется, сложно представить, что такие автопроизводители, как Renault-Nissan, Hyundai-KIA, Volkswagen-Skoda, начнут долгосрочный процесс унификации, даже если это и сулит выгоду при закупке автокомпонентов. У каждого зарубежного автопроизводителя имеется собственная стратегия развития на российском рынке, которая не учитывает процессы сотрудничества и интеграции с компаниями-конкурентами, даже если это будет иметь экономический и финансовый эффект. В реальности, всех зарубежных автопроизводителей, работающих сегодня в РФ, устраивает независимый путь работы. Корпоративный интерес пока выше экономической целесообразности.

Это учитывали и чиновники правительства, предложившие инструмент специнвестконтрактов (СПИК) на срок 10 лет. При этом в данных соглашениях с зарубежными и отечественными автопроизводителями прописываются весьма разные мероприятия. Ряду автопроизводителей согласно СПИК придется локализовать простейшие операции, такие как сварка и окраска (наподобие предусмотренного в старом инвестиционном режиме «промсборка-1»). Другие автопроизводители, согласно соглашениям СПИК, будут вкладывать немалые инвестиции в создание собственного двигательного производства на территории РФ и т. д.

Двигаться можно и по третьему сценарию. Как свидетельствует мировая практика, не обязательно принуждать автопроизводителей к созданию и использованию единой общей платформы. Не обязательно считать таковой общее шасси, можно начать с отдельных компонентов, унифицированных и локализованных совместными усилиями – и процесс при этом может инициировать и направить правительство.

Так поступали, например, в соседнем Китае, где правительство погружалось в стратегические планы автопроизводителей и в конечном итоге указывало, в каком направлении целесообразно развиваться.

Один из примеров такого подхода – использование общей трансмиссии. На китайских заводах ZF изготавливают шестиступенчатые трансмиссии для компаний Volkswagen, Great Wall и SAIC. Правда, следует отметить, что размер внутреннего авторынка, и соответственно, производства в КНР в разы больше, чем в РФ.

Впрочем, пока аналогичных шагов не предпринимается, и каждый автопроизводитель решает проблему установки трансмиссии по-своему.

Так, в новых автомобилях альянса Renault-Nissan теперь устанавливается бесступенчатая автоматическая коробка передач Jatco (вариатор). Таким агрегатом комплектуются не только выпускаемые автомобили Renault и Nissan. Агрегат появился и на отечественных автомобилях Lada Vesta и XRay. В свою очередь, на новых автомобилях Volkswagen-Skoda устанавливают шестиступенчатый автомат Aisin. Примеры можно продолжить.

Как увеличить масштаб

Практически все автопроизводители, работающие на территории Российской Федерации, стоят перед проблемой увеличения загрузки своих производственных мощностей. Об этом наше издание неоднократно рассказывало. Одним из путей эффективной загрузки сборочных производств является выпуск нескольких моделей на одной платформе. Этот рецепт давно опробован.

Впрочем, у ряда автопроизводителей, работающих в РФ, есть резервы для расширения количества моделей, выпускаемых на собственных платформах. В частности, альянс Renault-Nissan в перспективе планирует перенести на собственную платформу весь модельный ряд, выпускаемый на АвтоВАЗе. Перевод на тележку альянса моделей, которые сегодня используют старые отечественные разработки, позволит унифицировать модельный ряд и получать серьезную экономию при закупках комплектующих.

«Те модели, которые сейчас находятся в производстве, через несколько лет значительно изменятся. С внедрением новой промышленной платформы изменится модельный ряд LADA, изменится весь современный модельный ряд», – заявил вице-президент по закупкам ПАО «АвтоВАЗ» Венкатран Мамиллапалле.

Часто можно встретить утверждение, что новое поколение внедорожника Lada 4x4 будет построено на платформе Duster, как и то, что следующее поколение Lada Granta переедет на французскую архитектуру. Такая эволюция отечественных автомобилей с древних, чрезвычайно сильно устаревших платформ, ведущих свою родословную от вазовских «восьмерок», в направлении использования более современных разработок вполне логична. Это позволит улучшить технические характеристики моделей, избавиться от «родовых» пятен вазовской техники и унифицировать закупочную политику.

Но открытым остается следующий вопрос. Дело в том, что маркетологи Groupe Renault, в которую теперь входит АвтоВАЗ и марка Lada, позиционируют свой модельный ряд, как состоящий из трех секторов. На самом нижнем ценовом уровне – автомобили марки Lada. Следующий уровень – локализованные в РФ автомобили марки Renault. И отдельно третий сегмент – кроссоверы марки Renault.

Предстоящий переход на французскую платформу может существенно увеличить стоимость автомобилей Lada, к которым привык отечественный автомобилист, как к продукции самого низкоценового сегмента. Показателен пример, когда из-за невысокого спроса для снижения цены автомобилей Lada Largus и Lada XRay, использующих французскую архитектуру В0, пришлось идти на установку отечественных двигателей. Поэтому переход на французские тележки может быть достаточно болезненным в плане снижения рыночного спроса на модели Lada на российском рынке.

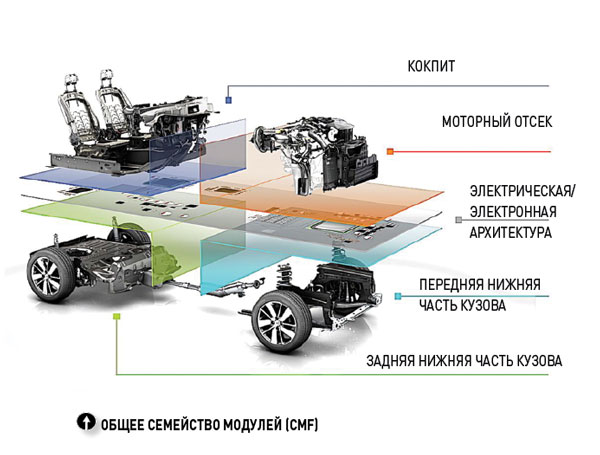

Но, тем не менее, предстоящий переход также позволит сохранить различное позиционирование между марками Lada и Renault на российском рынке. Дело в том, что в перспективе автомобили французской марки в России должны перейти на новую архитектуру CMF-LS. Третье поколение автомобилей родственной румынской марки Dacia (модели Logan, Sandero, Sandero Stepway) уже примерили новую архитектуру CMF.

Однако у других зарубежных автопроизводителей нет ресурсов в виде крупнейшего отечественного автопроизводителя, модельный ряд которого построен на древних платформах и требует обновления и переход на современную архитектуру.

Показателен пример недавнего обновления автомобилей Volkswagen Polo и Skoda Rapid, выпускаемых на калужском предприятии Volkswagen Group. Новое поколение этих автомобилей базируется на прежней платформе PQ25, как и их предшественники. И подвеска, и моторы прежние, проверенные временем. Вот такая получилась экономия. В свою очередь, новое поколение автомобиля Volkswagen Polo в Бразилии построено уже на новой модульной «фольксвагеновской» тележке MQB. На рынках Южной Америки новый автомобиль имеет и другое название – он стал именоваться Volkswagen Virtus.

Наверняка, использование прежней платформы позволило значительно сэкономить средства на постановку в производство нового поколения чешско-немецких моделей.

Заповедник опоздавших

Нужно учесть и такой аспект. Сегодня модели локальной сборки, выпускаемые в России, составляют до 85-86% рынка новых автомобилей. Этот факт существенно влияет на обновление модельных рядов. Уже сегодня российский авторынок получает новые модели с большой задержкой, вызванной переналадкой локального производства. Так, новый чешский кроссовер Skoda Karoq появился на европейском рынке в 2017 году, а его выпуск на мощностях Группы ГАЗ в Нижнем Новгороде начался лишь в текущем году. Также в 2017 году дебютировало на европейском авторынке новое поколение кроссовера Dacia (Renault) Duster. Но до сих пор выпуск аналогичного автомобиля не освоен на московском предприятии «Рено Россия». Планируется, что он встанет на конвейер до конца текущего года, то есть с трехлетней задержкой.

Получается, что если во главе угла для производственников находится вопрос себестоимости, то сборочным заводам выгодно не сокращать, а растягивать жизнь моделей и платформ на конвейере.

В таком случае новый российский автопром может превратиться в производственный парк старых моделей, где не до технического прогресса, потому что заводы и поставщики сконцентрированы на тиражировании простейших платформ. Впрочем, не все так грустно. Чтобы продлить режим благоприятствования, автопроизводителям в рамках новой Стратегии предложены индивидуальные соглашения специальных инвестиционных контрактов – СПИК. Это более тонкий инструмент стимулирования, который позволит государств «персонально» поддержать отдельных производителей.