Автомобильный рынок страны в прошлом году показал отрицательную динамику во всех сегментах. Рынок легковых автомобилей сократился на 35,7%, при общем снижении объема продаж до 1,6 млн. В сегменте грузовых автомобилей реализация снизилась на 35%. В классе легкого коммерческого транспорта падение составило 34,3% в сравнении с предыдущим годом. Меньшая отрицательная динамика наблюдалась только в сегменте пассажирских автобусов (–19%). В целом, безрадостная картина.

Удержать от более серьезного падения автомобильный рынок помогли два фактора. Во-первых, подавляющее большинство автопроизводителей воздержались от кардинального повышения цен на свою продукцию. По данным аналитического агентства «Автостат», за прошлый год средний рост цен по автомобильному рынку в легковом сегменте составил 25%, тогда как рубль упал за прошедшие полтора года по отношению к основным валютам в два раза. Второй стабилизирующий фактор – меры государственной поддержки. В результате принятых срочных мер, на которые было потрачено 24 млрд рублей, продано до 600 тысяч легковых автомобилей.

Среди других трендов отметим сильное снижение импорта автомобилей. За 11 месяцев количество ввезенных в страну легковых машин снизилось до 302 тыс. штук, или на 51,2% меньше,чем годом ранее.

Как следствие, результатом стала оптимизация представленных на авторынке модельных линеек автомобилей. Всего за прошлый год отечественный автомобильный рынок недосчитался 62 моделей среди представленных в автосалонах официальных дилеров. Весьма серьезно «подчистили» свои модельные ряды такие зарубежные автопроизводители как Ford (Galaxy, S-MAX, Ranger, Edge), Nissan (Navara, NP-300, Teana), Renault (Logan первого поколения, Scenic, Latitude), Citroen (DS5, C1, C4-хэтчбек), Mazda («двушка», «пятерка») и Toyota (Auris, Verso, Venza) и другие. Также не попали на наш рынок несколько новых автомобилей, которые автопроизводители планировали привезти, но из-за кризиса отказались. Не доехали до нас такие интересные автомобили как Mazda CX-3, Skoda Fabia, Ssangyong Tivoli. С другой стороны, практически не сократили свое присутствие автомобили в модельных линейках премиум-брендов. Также не подвергли секвестру свои модельные ряды корейские бренды Hyundai-KIA.

Кризис повлиял на сегментацию рынка, предельно снизив долю ряда размерных классов автомобилей. Самыми популярными стали автомобили класса В+, которых было реализовано около 600 тыс. единиц (см. диаграмму №1). Их доля составила 40%, прибавив за год 8 пунктов (в 2014 году – 32%). Самая продаваемая модель - Lada Granta (120,2 тыс. штук). Корейские Hyundai Solaris (115,9 тыс. шт.) и KIA Rio (97,1 тыс. шт.) так же в тройке лидеров отечественного рынка.

Сегмент внедорожников и кроссоверов занял долю 36% и опустился на второе место. В абсолютном выражении это 540 тыс. автомобилей. При этом год назад доля этого сегмента составляла 39%. Также продолжает сокращаться рыночная доля размерного класса С - с 16% до 11,5%.

Как отмечает Азат Тимерханов из аналитического агентства «Автостат», резкий рост цен на фоне девальвации рубля привел к тому, что автомобили классов SUV и С оказались менее доступными для покупателей. А спрос сместился в сторону менее дорогих моделей В-класса.

Продажи ряда автопроизводителей сократились, и весьма существенно. Рекорд поставила корейский Ssangyong (-79%). Среди марок-неудачников Honda, Subaru, Suzuki, Peugeot и Citroen (спад от 61 до 72%).

В свою очередь, успех таких марок как Hyundai, KIA, Renault, Nissan, Volkswagen, Toyota, в первую очередь связан с наличием у них в России собственных производственных мощностей. Более высокая степень локализации выпускаемых моделей позволяет им в меньше степени, чем импортерам, зависеть от скачков валютных курсов. Это также дает возможность проводить взвешенную ценовую политику.

Например, корейские автопроизводители исходили из поэтапного подъема цен. За год цены на автомобили выросли всего на 20%. Кризис дает им возможность занимать новые ниши. Результат впечатляет. Продажи корейских автомобилей Hyundai KIA снизились в гораздо меньшей степени в кризис, а их суммарная доля (Hyundai+KIA) выросла с 15% до 20%.

Происходит также усиление позиций отечественного АВТОВАЗа. Ему по силам занять в ближайшее время до 20% отечественного авторынка. Усиление Lada, а также брендов альянса Nissan, Datsun и Renault приведет к тому, что вместе с корейскими авто-производителями в ближайшей перспективе они суммарно смогут контролировать две трети российского авторынка. Если же к этой цифре приплюсовать долю группы Volkswagen и Toyota, то получается, что на оставшихся игроков будет приходиться небольшая доля в 15-20%. В таком тесном коридоре удержаться остальным участникам будет весьма трудно.

Сибирский автомобильный рынок

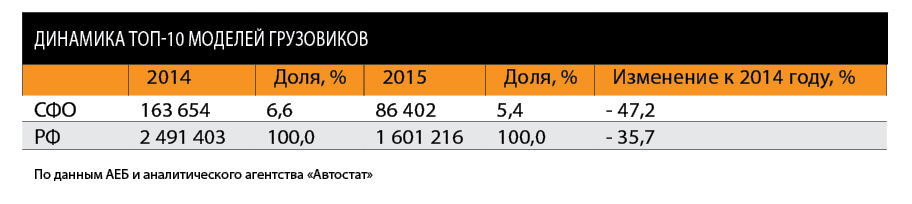

Одним из самых «слабых звеньев» стал сибирский региональный автомобильный рынок. За прошедший год он фактически уменьшился вдвое (см. табл. №1). Это один из самых высоких отрицательных показателей в стране. Впрочем, если сравнивать результаты с самым благополучным 2012 годом, когда из автосалонов сибирских дилеров выехало 218,9 тыс. новых автомобилей, то можно констатировать факт, что авторынок округа ужался в два с половиной раза. Хотя в целом по стране подобное сжатие составило всего 1,8 раза. Этот факт можно объяснить тремя факторами. Первый. Покупательная способность сибиряков существенно ниже, чем в среднем по стране, и тем более в сравнении с соседними нефтегазовыми автономными округами Тюменского Севера. Во-вторых, дилерская сеть на территории здесь малочисленная и хорошо представлена лишь в немногих областных и краевых центрах. И в-третьих, традиционно в СФО, как и на Дальнем Востоке, существенную роль в продажах автомобилей играет вторичный рынок.

Как следствие отрицательного тренда, резко снизилась доля СФО на автомобильном рынке страны - за эти несколько лет с 7,5% до нынешних 5,4%. Автомобильный рынок Сибири фактически остается на периферии, а драйвером его развития являются несколько крупных областных центров.

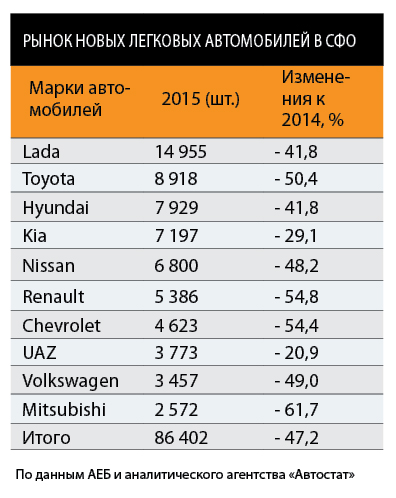

На первую десятку марок в СФО приходится 75% продаж (см. табл. №2). Это больше на десять пунктов, чем в общероссийском зачете. С одной стороны, спрос все больше перераспределяться на модели внутреннего производства. Впрочем, это еще одно свидетельство меньшей, чем в других регионах представленности дилерских центров на данной территории.

Существенно изменился и марочный состав авторынка округа, несмотря на то, что «тройка» лидеров – Lada, Toyota, Hyundai остается неизменной уже на протяжении пяти лет. Тем не менее, продажи японской марки Toyota падали быстрее рынка (-50%). Лучше других чувствовали себя два бренда - отечественный UAZ (-20,9%) и корейский KIA (-29,1%). Наихудшие показатели отрицательной динамики зафиксированы у французского Renault и американского Chevrolet (оба показали результат –54%) и японского бренда Mitsubishi (-62%). Но если отрицательная динамика американского Chevrolet обусловлена громким уходом из России General Motors, то аналогичный спад у двух других марок объясняется лишь усеченным модельным рядом и ставкой на один класс автомобилей.

Впрочем, пока состав ТОП-10 брендов регионального рынка достаточно стабилен по составу представленных марок. Несколько улучшили позиции отечественный UAZ, поднявшийся с 10 позиции на 8-ую, и корейский бренд KIA - с 5-ой на 3-ю.

Отметим, что в тройку моделей-лидеров в Сибири входят автомобили размерного класса В+. Замыкает ее модель KIA Rio, которая поднялась с 6-ого на 3-е место. Самой популярной иномаркой остается уже четвертый год подряд Hyundai Solaris, пропустивший вперед лидера сибирского автомобильного рынка отечественную модель Lada Granta.

Отечественный бестселлер является лидером на 9 региональных рынках СФО. Hyundai Solaris лидирует в трех регионах. Также среди самых популярных автомобилей в ряде сибирских регионов появился новичок – японский бренд Datsun.