2020 год на российском авторынке стал шестым по счету за прошедшее десятилетие в череде лет с отрицательной динамикой. На этот раз падение продаж было спровоцировано новым фактором - разразившейся пандемией и принятыми мерами по купированию последствий распространения коронавируса Covid-19.

За прошедшее десятилетие новейшей истории развития российского автомобильного рынка только четыре года были отмечены положительной динамикой, соответственно, оставшиеся шесть лет характеризовались спадом продаж. Не остался в стороне и прошлый 2020 год, по итогам которого, по данным Ассоциации европейского бизнеса (АЕБ), продажи новых легковых и легких коммерческих автомобилей, снизились на 9,1%.

Ряд отечественных аналитиков, сравнивая цифры отрицательной динамики в РФ и в других странах, отмечали, что отечественный рынок выглядит как один из наименее пострадавших.

По данным консалтингового агентства LMC Automotive, в прошлом году емкость мирового авторынка составила 77,7 млн автомобилей, это на 14% меньше в сравнении с 2019 годом. По данным Ассоциации автопроизводителей Германии (VDA) немецкий рынок в прошлом году снизился до своего исторического минимума и составил 2,92 млн автомобилей (произошло падение на 19%). По данным Комитета французских автопроизводителей (CCFA), емкость французского рынка составила 1,65 млн автомобилей, что на 22,5% меньше, чем годом ранее. Снижение продаж автомобилей на 29% произошло в Великобритании, такого уровня продаж не было уже более трех десятков лет. В целом западноевропейский рынок показал отрицательную динамику - минус 23,9%.

На азиатских рынках падение было не таким значительным. Так, на самом крупном в мире китайском авторынке отрицательная динамика составила 4%. А в Южной Корее по итогам 2020 года зафиксирован даже 6-процентный рост продаж.

Отечественный показатель (-9,1%) на фоне более глубокого падения европейских продаж выглядит не так драматично. Но все же следует отметить, что на европейских рынках не было существенного спада в течение пяти лет, который наблюдался в РФ с 2014 года (диаграмма).

За предыдущие пять лет емкость российского автомобильного рынка снизилась вдвое. Таким образом, падение продаж в 2020 году в России произошло на рынке, испытавшем серьезный спад, но так и не восстановившемся до докризисных значений. По всей видимости, границы пределов емкости российского рынка будут в течение ряда ближайших лет находиться в коридоре 1,5-1,8 млн автомобилей. Таким образом, российский авторынок пришел к своей новой реальности.

Кризис подкрался незаметно

Впрочем, начало 2020 года не сулило никаких форс-мажоров. Комитет автопроизводителей АЕБ давал осторожный прогноз по спаду в пределах не более 2,1% относительно уровня, достигнутого в 2019 году, или 1,72 млн легковых и легких коммерческих автомобилей. Но все оказалось намного драматичнее. Общий объем продаж легковых и легких коммерческих автомобилей снизился до 1, 599 млн.

КАК ВЕСЕННИЙ ЛОКДАУН ИСПОРТИЛ ВЕСЬ ГОД

За первый квартал было продано 398 тысяч новых легковых и легких коммерческих автомобилей, что на 1,8% больше, чем годом ранее. Однако второй квартал, во время которого был объявлен локдаун и карантин, приведший к закрытию автосалонов официальных дилеров, обвалил продажи до 237,4 тысяч машин – минус 46,5% к аналогичному периоду прошлого года (АППГ). После того, как ограничительные меры были существенно ослаблены, автосалоны были открыты, в третьем квартале продажи возросли до 458,8 тыс. автомобилей. Сказался отложенный спрос и боязнь населения потери средств из-за девальвации национальной валюты. В четвертом квартале продажи выросли до 504,0 тысяч автомобилей. Впрочем, по итогам года провальный второй квартал не был компенсирован ростом объемов реализации автомобилей во втором полугодии.

Сегодня многие аналитики прогнозируют, что в 2021 году рынок может вырасти на несколько процентных пунктов. Так, Комитет автопроизводителей обнародовал свой прогноз: «Каких-либо значительных изменений в 2021 году не будет: рост рынка составит 2,1%, т. е. мы ожидаем, что будет продано всего на 33 000 больше новых легковых и легких коммерческих автомобилей, или в совокупности

1 632 000 транспортных средств».

Заметим, это меньше, чем достигнутый после восстановительного роста уровень 2018 года.

Растущие и падающие на спаде

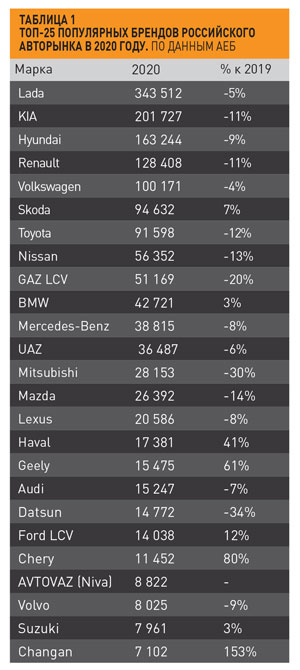

Российский автомобильный рынок падает второй год подряд. Но первая пятерка лидеров за это время не изменилась. Как и прежде, на первом месте рейтинга отечественный бренд Lada. Продажи отечественных машин просели всего на 5% по сравнению с результатом 2019 года. Это несколько меньше среднего показателя по рынку (-9,1%), в результате доля автомобилей с «ладьей на радиаторе» увеличилась до 21,5%. У корейских марок Kia и Hyundai падение сравнимое со средним показателем по рынку, минус 11% и 9% соответственно. Европейские марки Renault и Volkswagen, занимающие 4 и 5 строчки рейтинга, по итогам 2020 года потеряли 11% и 4% соответственно (таблица).

НОВЫЙ ФАКТОР ВЛИЯНИЯ НА ЭКОНОМИКУ ОБВАЛИЛ ПРОДАЖИ, НО НЕ У ВСЕХ УЧАСТНИКОВ ОТЕЧЕСТВЕННОГО АВТОРЫНКА

На шестом месте теперь находится не японский бренд Toyota, a чешский бренд Skoda, который, несмотря на все трудности, смог показать 6-процентный рост продаж. Феномен Skoda на кризисном рынке еще необходимо подвергнуть тщательному анализу, поскольку чешский бренд имеет слишком усеченный модельный ряд, представленный двумя моделями легковых лифтбеков в классах В+ и С+, а также двумя кроссоверами локальной сборки.

В первую десятку впервые за много лет попал и немецкий премиум-бренд BMW с 3% ростом. Если рассматривать первую десятку популярных брендов, то надо обратить внимание на следующий момент, Если в 2019 году на их долю (ТОП-10) приходилось 78,4%, то в 2020 году уже 79,6%.

В прошлом году ряд крупных игроков российского рынка показали падение ниже среднерыночного. Самое заметное падение спроса у марки Mitsubishi (минус 30%) и Nissan (минус 13%).

Нужно отметить, что и у Mitsubishi, и у Nissan этот негативный тренд продолжается уже второй год подряд. Весь прирост их продаж на растущем рынке в 2017-2018 гг попросту растрачен. Японские марки постепенно уходит во вторую лигу игроков российского рынка.

Впрочем, у каждого бренда, показавшего падение выше среднерыночного, своя история неуспеха. Примечательно, что в соответствии с трендами рынка оба японских автопроизводителя удалили из своих модельных рядов автомобили, не являющиеся представителями класса SUV, оставив в модельной гамме только кроссоверы. Этот шаг не спас от сильного спада.

Год Китая в России

Самый примечательный итог 2020 года – это рост объемов продаж игроков второй лиги – китайских брендов Haval (+ 41%), Geely (+61 %), Chery (+ 80%) и Changan (+153 %). Эти бренды укрепляют рыночные позиции на российском рынке. Если данный положительный тренд продолжится, то вскоре можно будет говорить не просто о китайском феномене, а о том, что впервые в новейшей истории российского авторынка эти игроки прорвутся в высшую лигу.

ПРОДАЖИ КИТАЙСКИХ МАРОК НА РОССИЙСКОМ РЫНКЕ ПОКАЗАЛИ ЗНАЧИТЕЛЬНЫЙ РОСТ

2020 год стал самым впечатляющим для китайского автопрома в России. В принципе этот успех готовился несколько лет. Ряд китайских компаний создали прочную производственную базу для масштабной экспансии на рынок РФ. Это выверенное решение, поскольку ряд проектов контрактной сборки на мощностях в РФ показал свою низкую эффективность и был свернут. Поэтому создание собственной производственной базы более надежный путь. Прежде всего, назовем новый автомобильный завод в Особой экономической зоне «Узловая» в Тульской области «Хавейл Мотор Мануфэктуринг Рус». В прошлом году предприятие последним из зарубежных автопроизводителей подписало специнвестконтракт (СПИК). На территории Таможенного союза в Республике Беларусь, недалеко от города Борисова функционирует завод «БелДжи», выпускающий автомобили Geely.

Теперь вернемся к делам рыночным. Общее число проданных автомобилей китайских марок в РФ в 2020 году составило 56 947 шт., годом ранее - 39 638 шт. Впечатляющий рост продаж (+ 44%) на фоне общего падения отечественного авторынка - 9,1%.

Однако нужно понимать, что в абсолютных выражениях пока продажи автомобилей всех китайских марок не превышают объемы продаж одного бренда Nissan.

Но при такой высокой динамике, если она не будет затухать несколько лет и начнет несколько снижаться, что неизбежно, не исключено, что два-три китайских бренда могут войти в первую десятку российского авторынка. В частности, такую амбициозную задачу ставит перед собой китайский Haval – стать №1 в классе SUV в России и занять 5% российского авторынка.

Китайская экспансия пришлась как нельзя кстати на пользу для дилерского сообщества страны, которое еще не оправилось от ухода «легкового» Ford из России и закрытия салонов по продажам Chevrolet Niva, модели, перешедшей к бренду Lada.

Дилерская сеть в РФ в январе 2020 года насчитывала 3,8 тыс. дилеров, в январе 2021 года - 3,6 тыс. При этом основные закрытия пришлись на первое полугодие, именно в тот период, когда был объявлен локдаун. Экономических предпосылок для роста дилерской сети нет, число ДЦ может пополниться лишь с завершением постройки автосалонов, начатых ранее пару лет назад, когда рынок начал рост.

Сегодня, как утверждают специалисты авторынка, количество новых дилеров в России увеличивается в основном за счет китайских брендов, которые активно работают над увеличением своего присутствие здесь. В первом полугодии 2020 года у марки Сhangan появилось 26 новых дилеров, у другой растущей марки FAW – 12. У лидера китайского сегмента Haval число ДЦ уже приблизилось к 100, в первую половину прошлого года он добавил к своей дилерской сети еще девять центров. Как итог, доля представителей китайских моделей в авторитейле составила 20,3%.

Что же касается конкретных моделей китайских брендов, то, во-первых, стоит отметить такой интересный факт. Китайские бренды в течение всего прошлого года выводили на российский рынок новинки в классе SUV. Как правило, это кроссоверы классов В и С, переднеприводные, с турбированными бензиновыми двигателями. Некоторые модели имели полный привод.

Но в целом даже лидеры китайского сегмента пока не занимают высоких мест в российском рейтинге популярности автомобилей класса SUV. Так, самым популярным кроссовером стал Geely Atlas с объемами продаж 7 311 единиц. В общем рейтинге класса SUV он оказался по итогам 2020 года на 25 месте, а его объем продаж в пять раз ниже, чем у лидера этого размерного класса Toyota RAV4 (36 433 ед.). Немногим меньше, чем Geely Atlas, было реализовано кроссоверов Haval F7 - 6 782 ед. и 26 место в классе.

Растущие и падающие на спаде

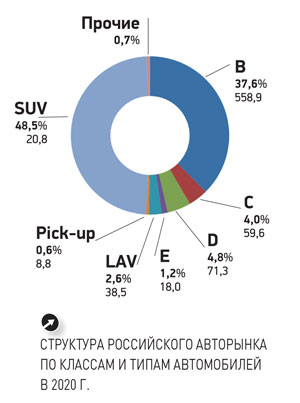

Российский авторынок по-прежнему держится на двух «столпах». Фактически, наиболее емким на российском рынке оказался класс автомобилей SUV. За прошлый год было продано 720 тыс. кроссоверов и внедорожников, а их доля составила 48,5%. Это на четыре процентных пункта больше, чем годом ранее. Этот феномен требует более детального изучения. Было бы правильнее рассматривать сегмент автомобилей SUV по размерным классам (SUV-B, SUV-C, SUV-D и SUV-E). Мы проанализируем данный класс авторынка в следующих номерах нашего издания.

Внедорожники и кроссоверы даже на падающем рынке показали рост

Впрочем, главным рыночным сегментом на автомобильном рынке России остался размерный класс В+. На него пришлось 37,6% всех продаж, в абсолютных значениях это составило 558,9 тысяч автомобилей. Годом ранее на него приходилось 37,4% и 609,8 тыс. штук в абсолютном исчислении. В составе данного размерного класса произошли следующие изменения. Прекращено производство бюджетного седана Datsun onDo и хэтчбека miDO. Фактически это осталось бы незамеченным, поскольку данные автомобили были построены на платформе Lada Granta, которая остается самым популярным автомобилем российского авторынка. Продажи Lada Granta составили 126 112 ед. и снизились на 7%.

Вторым по продажам автомобилем данного класса в России осталась Lada Vesta с результатом 107 281 ед. и почти 4% падением спроса. Примечательно, что Lada Vesta выпускается в кузове седан и универсал. Седаны Lada Vesta разошлись тиражом 53 578 штук и 53 252 автомобиля в кузове SW (универсал). Таким образом, Vesta является самым популярным универсалом в РФ.

Но если в отечественном сегменте данного размерного класса особых перемен нет, то в иномарочном сегменте в прошлом году произошли существенные изменения. Выше мы отметили уход с рынка японской марки Datsun. Годом ранее прекратилось производство седана Nissan Almera, который был построен на платформе B0, на архитектуре которой построены автомобили Renault Logan и Sandero.

Но главное событие в том, что в прошлом году начат выпуск обновленных моделей-иномарок Hyundai Solaris, KIA Rio, Volkswagen Polo и Skoda Rapid. Такое одновременное обновление, да еще в трудный кризисный год, принесло несколько сюрпризов в их расстановке популярности. На третьей ступени, как и в прошлом году, встала модель KIA Rio. Впервые в пятерку самых популярных автомобилей российского рынка вошел Volkswagen Polo, оттеснив на 6 строку Hyundai Solaris, который еще в 2016 году имел титул самого популярного автомобиля в России.

Самое драматичное падение продаж в размерном классе С: данный сегмент сократился на 30% за прошлый год, его доля снизилась на российском рынке с 5,3% в 2019 году до 4%. Всего было продано чуть менее 60 тыс. автомобилей этого класса. Лидером остался чешский автомобиль Skoda Octavia (21,6 тыс. ед.).

Примечательно, что уже второй год подряд продажи автомобилей размерного класса D превысили объемы класса С, хотя они также просели на 22%. Доля класса D снизилась до 4,8%, а в абсолютном выражении предано 71,3 тыс. автомобилей. Как и в прежние годы лидером остался седан Toyota Camry.

В целом же, говоря о политике автопроизводителей, следует отметить тренд на продолжающееся сокращение модельных рядов. За прошлый год российский авторынок покинуло более двух десятков моделей (23). Шестью годами ранее, в 2014 году, на российском рынке было представлено 442 модели легковых и легких коммерческих автомобилей, в прошлом 2020 году их число сократилось до 308. Таким образом, за 6 лет число моделей, предлагаемых автопроизводителями российским покупателям, снизилось на 30%. Тем не менее, в отличие от ряда развивающихся рынков, пока в России выбор довольно разнообразен. На индийском рынке представлено чуть более одной сотни моделей.