Оживление на авторынке, начавшееся в 2017 году и продолжающееся в течение всего текущего года, настроило отечественный автобизнес на весьма позитивный лад. За прошедший период положительные изменения коснулись ряда ключевых индикаторов, подверглась трансформации структура отечественного автомобильного рынка и, соответственно, автопарка. На прошедшей в столице конференции Autoservice-2018 специалисты аналитического агентства «Автостат» представили развернутую картину состояния и трендов развития отечественного авторынка, и обслуживания и ремонта автомобилей.

За прошедшие 10 лет численность автопарка страны увеличилась в 1,7 раза. Если в 2005 году он насчитывал 25 млн автомобилей, то на начало текущего года было зарегистрировано уже 42,4 млн легковых автомобилей. Об этом в своем докладе рассказал исполнительный директор Аналитического агентства «Автостат» Сергей Удалов. При этом докладчик отметил корреляцию между ростом численности автомобилей и динамики развития авторынка. Как отметил спикер, отечественный автопарк увеличивался ежегодно на 5-9% до 2009 года, после которого произошло замедление прироста до 3%. Но уже в рекордный для авторынка 2012 год рост парка вернулся к показателю 5%. В кризисный 2015 год прирост парка прекратился. Но уже при возобновлении положительной динамики авторынка в 2017 году показатель вошел в положительную зону (диаграмма 1).

Впрочем, этот базовый показатель нужно анализировать с точки зрения активной эксплуатации. Аналитик рассказал о сложившейся структуре. Примерно 10% от численности автопарка – это «мертвые души». Еще примерно 15-20% парка эксплуатируются от случая к случаю. В активной эксплуатации (то есть выезжают на дороги каждый день) находится 70-75% парка, или порядка 30-32 млн автомобилей.

Далее, спикер привел ряд показателей и цифр, которые характеризуют ситуацию на рынке автомобилей, которые в той или иной части, напрямую связаны с сервисным сегментом автомобильного бизнеса. Авторынок страны развивается волнообразно, поэтому характеризующие его показатели год от года «плавают». Но основные тенденции, о которых рассказал спикер конференции, не только позволяют правильно сориентироваться в системе координат автомобильного бизнеса, но и понять его развитие в ближайшей перспективе.

Твои года - мое богатство

Вместе с тем, как отметил Сергей Удалов, произошли кардинальные перемены в структуре легкового парка Российской Федерации. Одной из существенных характеристик отечественного парка является его «почтенный» возраст. На долю автомобилей старше 15 лет приходится 34% парка. Средний возраст отечественного парка составляет 13,1 лет, а годом ранее этот показатель составил 12,9 лет. Увеличение среднего возраста во многом связано со снижением темпов обновления парка, характерных для последних нескольких кризисных лет, и существенным падением продаж на рынке новых автомобилей. Но в то же время этот показатель свидетельствует о том, что потенциал автосервисного сегмента автомобильного бизнеса весьма высок.

Еще одна особенность отечественного автопарка – весьма существенные различия между регионами Российской Федерации по возрастному показателю. Наименьший средний возраст парка легковых автомобилей зафиксирован в Татарстане (9,7 лет), в двух российских столицах и в нефтяной Ханты-Мансийской АО, а также в целом ряде регионов Поволжья и Урала. В целом, в 29 регионах парк оказался моложе, чем в среднем по РФ. На противоположном «полюсе» - автопарк Еврейской АО и Сахалинской области, где возраст превышает 20 лет. Такой же «почтенный» возраст автопарков Магаданской, Амурской, Иркутской областей, Забайкальского и Хабаровского краев, и республик Саха (Якутия), Бурятия и Алтай.

Растущие объемы

Перспективы существенного «омоложения» автопарка регионов страны пока выглядят как маловероятные. Для этого нет явных предпосылок. В частности, неизвестно, как долго продлиться рост на авторынке РФ, какая система мер господдержки сложится в перспективе, поскольку в правительственных кругах обсуждаются идеи вплоть до полного прекращения мер поддержки автомобильного рынка, поэтому под удар будет поставлен дальнейший рост авторынка в России. Сегодня, как известно, главными драйверами увеличения продаж новых автомобилей является отложенный спрос и меры по господдержке отрасли. Пока авторынок не отреагировал на колебания курса национальной валюты, а также повышение цен на новые автомобили. В преддверии объявленного увеличения НДС аналитики прогнозируют высокий уровень продаж до конца текущего года. Но прогнозировать развитие ситуации далее сложно - велик фактор неопределенности.

Сергей Удалов в своем выступлении остановился на трендах отечественного авторынка. С 2013 по 2016 год рынок сократился в два раза. В 2017 году наметилось восстановление рынка. Тенденция сохраняется в 2018 году. Докладчик также назвал наиболее быстрорастущие размерные классы – это, прежде всего, класс SUV (+23% к АППГ). Также высокие темпы у городских субкомпактов (размерный класс А), пикапов, минивэнов. Но их доля на рынке чрезвычайно низка, в отличие от двух доминирующих на отечественном рынке классов – SUV и размерного класса «В+», на которые, соответственно, приходится 42,8% и 38,5% продаж.

Что же касается суммарных продаж автомобилей, то за последние четыре года соотношение продаж новых и подержанных автомобилей на авторынке страны существенно изменилось. Исполнительный директор АА «Автостат» Сергей Удалов привел цифры. Если в 2013 году во время высоких продаж это соотношение составляло 1:2,2, то в прошлом 2017 году – уже 1:3,6. Это вполне закономерный процесс. В период кризиса резко снижается покупательная способность, и автомобилисты обращаются на рынок подержанных автомобилей.

Еще одной особенностью российского авторынка являются территориальные различия в соотношении продаж новых и подержанных автомобилей. Они весьма существенны. Согласно результатам исследования АА «Автостат», наиболее высокая доля рынка новых машин в Москве (43,4%). Во многом это обусловлено более высоким уровнем жизни в столице, чем в среднем по России. Далее с практически равными показателями следуют Санкт-Петербург, Татарстан и Самарская область, где рынок новых легковых автомобилей занимает третью часть от общего объема продаж. Таким образом, вторичный рынок в этих регионах превосходит первичный вдвое.

А вот самое большое соотношение между продажами подержанных и новых легковых автомобилей отмечено в субъектах Дальнего Востока. Так, максимальный такой показатель зафиксирован в Еврейской автономной области – свыше 80 раз. Именно в этом субъекте РФ доля рынка новых легковых автомобилей самая низкая в стране (чуть более 1%). В Камчатском крае на долю новых машин приходится 3% от всего объема рынка, в Амурской области и Бурятии – порядка 4%. В других регионах этот показатель тоже невысок, т.к. здесь погоду делает подержанная техника Японии.

Масштабный ввоз импортной техники в предыдущие годы, а также развитие сборочных производств зарубежных концернов на территории РФ определил и еще один показатель структуры автопарка Российской Федерации. Он стал «инормарочным» (диаграмма 1). На динамике данного показателя остановился Сергей Удалов. Если в 2005 году иномарки в российском парке составляли всего лишь четверть от общего числа, то в начале текущего года выросла уже до 61%. Знаковый переход произошел в 2012 году. Фактически в перспективе доля иномарок будет только расти. Это связано с тем, что сегодня доля отечественных марок на авторынке не превышает 22%. Согласно данным аналитического агентства «Автостат», в прошлом году в России было продано 1,14 млн новых легковых иномарок. Это соответствует 78% от общего объема российского рынка (1,46 млн шт.).

Интересна география продаж иномарок. Самая высокая доля отмечена в Калининградской области (95,5%), которая даже опережает Москву (94,6%). Также иномарки занимают не менее 90% рынка в Приморье, Санкт-Петербурге и Подмосковье. Всего же в РФ насчитывается 27 субъектов, в которых доля продаж иномарок оказывается выше общероссийского уровня. В ряде регионов (столичные, уральские и сибирские) такая ситуация обусловлена более высокой покупательной способностью населения (где статистика отмечает более высокую среднюю заработную плату). А в ряде регионов на это накладывается и небольшое количество дилеров отечественных брендов – таких регионах как Калининградская область, Дальневосточный округ.

Мобильность против сервиса?

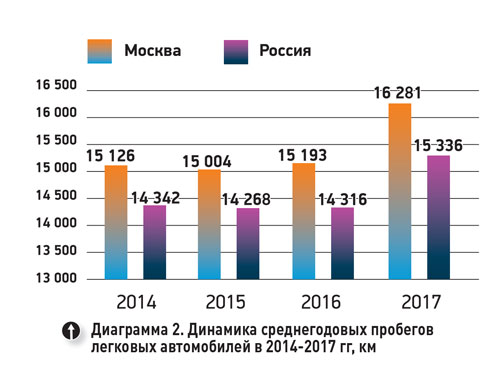

Следующий момент, который тревожит представителей автосервисного сегмента – постоянно публикуемая информация о том, что в период кризиса автолюбители из-за снижающихся доходов уменьшают расходы на эксплуатацию автомобиля. И прежде всего это сказывается на подвижности и мобильности. Впрочем, на показатели пробега автомобилей в мировой практике оказывают влияние факторы автомобилеподавления. Это происходит на так называемых развитых рынках, где мобильность граждан обеспечивается, помимо личного автомобия, также общественным транспортом, совместным использованием автомобилей (каршеринг), развитием велодвижения и проч. В нашей стране такие меры автомобилеподавления находятся в зачаточном состоянии, поэтому нет оснований для тревоги. Сергей Удалов представил график, по которому средний пробег в регионах РФ на один автомобиль вырос с 14 342 км в 2014 году до 15 336 км в 2017 году (диаграмма 2). Даже в Москве, где правительство принимает серьезные меры по ограничение использования легковых автомобилей, а руководитель транспортного департамента столичного правительства заявляет, что он выгнал из центра 800 тысяч автомобилей, средний пробег за три года вырос с 15 126 до 16 281 км.

Также аналитики видят рост объемов рынка ТО и ремонта в России, который увеличился за год на 4,8% (диаграмма 3). Докладчик показал, где сегодня лежат неосвоенные игроками рынка деньги. Структура рынка ТО и ремонта на сегодня складывается из сегмента официальных дилеров (49,4 млрд руб.), независимых СТО (79,8 млрд руб.) и, образно говоря, потенциально неосвоенна первыми двумя игроками (147,7 млрд руб.), (диаграмма 4). Рынок автозапчастей аналитик оценил также в огромную сумму – 1,32 трлн руб.

Выбор сервиса

С интересными данными, раскрывающими предпочтения российских автомобилистов в выборе автосервисов, ознакомила участников конференции Autoservice-2018 руководитель отдела маркетинга АА «Автостат» Татьяна Малыгина. Ее доклад на тему: «Мнение автовладельца. Что выбирает автовладелец сегодня и почему? Как меняются предпочтения, и к чему готовиться владельцам сервиса завтра?» был основан на результатах детальных социологических опросов.

Не секрет, что автовладельцы предпочитают обслуживать автомобили, находящиеся на гарантии, в сервисах официальных дилеров (87,1%), впрочем, некоторые владельцы выбирают независимые СТО (6,8%).

После окончания гарантийного срока порядка 44% автомобилистов планируют продолжать обслуживание своей техники у официального дилера, но большинство опрошенных планируют свой уход (56%). В качестве причин такого поступка они называют, прежде всего, высокую стоимость работ у официального дилера (77%). Остальные факторы не так значимы - ряд автовладельцев столкнулись с низкой квалификацией персонала (18%), желанием обмануть клиента (2%) и др. У тех же, кто остается на сервисе официального дилера на постгарантийный период, имеются свои резоны. Это гарантия на выполненные работы (58%), доверие специалистам сервиса (52%), официальное оформление работ и высокое их качество (соответственно, 47% и 39%).

В постгарантийный период у независимых автосервисов открываются широкие возможности по привлечению клиентов. Главным фактором выбора независимой СТО для облсуживания автомобиля его владельцы называют наилучшее соотношение цена/качество (77%). Другие факторы выбора, такие как высокое доверие, квалификация персонала и окончание гарантии, менее значимы (3-5%).

Немаловажны и факторы выбора конкретной СТО автовладельцем. Среди параметров выбора негарантийного автомобиля называются квалификация персонала (65,3%), удобное местоположение СТО (42,4%), рекомендации друзей/родственников (41,3%), запись на ремонт в приемлемые сроки (31,2%), положительные отзывы в интернете (22,1%), имидж СТО (21,1%), общение по телефону (13,9%). На сетевую принадлежность СТО обращает внимание лишь 10,3% респондентов. И самый несущественный фактор – удобный подъезд и парковка (5%) (диаграмма 5).

Но если автовладелец выбирает независимую СТО, то у него автоматически не исчезают опасения, среди которых называют два фактора. Опасаются недостаточной компетентности сотрудников (56,6% респондентов) и чуть более половины автолюбителей опасаются навязывания ненужных работ (51,9%).