Рынок автокомпонентов оказался в центре внимания специалистов и участников мероприятий деловой программы прошедшего в столице международного автомобильного форума MIMS Automechanika. GROUPAUTO Россия совместно с агентством GIPA Россия провели аналитическую конференцию «Рынок автокомпонентов: вызовы, тренды и перспективы».

Российский рынок автокомпонентов является неотъемлемой частью глобальной экономики, и поэтому его состояние и развитие зависит от изменений мировой конъюнктуры. На отраслевые рынки сильнейшее влияние оказывают такие факторы как цена на нефть, динамика валютных курсов, ожидания тех или иных трендов.

В Российской Федерации в течение нескольких прошедших лет складывается следующая картина. После резкого падения мировых цен на нефть и введения против РФ экономических санкций, макроэкономическая ситуация несколько стабилизировалась. Впрочем, продолжается снижение благосостояния населения, падение доходов. Складывающаяся ситуация отражается на автомобильном рынке.

Затормозивший автопарк

В прошлом 2018 году продажи легковых автомобилей увеличились на 13% по сравнению с 2017 годом. На данную положительную динамику, скорее всего, весомое влияние оказал фактор «отложенного» спроса. В результате продажи автомобилей росли два года подряд в 2017-2018 гг. В текущем году авторынок остановился и показывает небольшой спад продаж новых автомобилей.

Если же оценивать объемы рынка за более продолжительный период, то уровень продаж новых автомобилей все еще на 40% ниже, чем в 2012 году. В текущих макроэкономических условиях вряд ли будут достигнуты результаты пяти-, семилетней давности.

От емкости рынка новых автомобилей напрямую зависит динамика парка автомобилей. Это ключевой показатель как для рынка автокомпонентов, так и рынка автосервисного обслуживания.

Важно оперировать понятием движущийся парк, в который включают интенсивно эксплуатирующиеся автомобили. Именно они требуют регулярного обслуживания и ремонта, формируют спрос на автозапчасти.

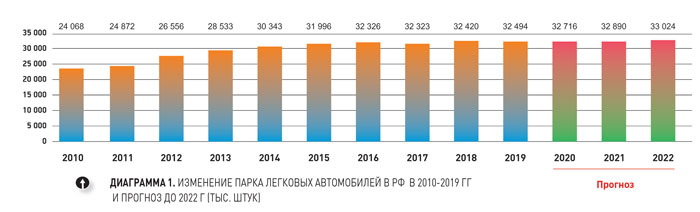

На 1 января 2019 года движущийся парк легковых автомобилей в Российской Федерации составил 32 494 тыс. единиц транспортных средств. За период с 2008 года прирост автопарка в среднем составлял 5,1% в год. Наибольший прирост наблюдался в период 2012-2014 гг. и хронологически связан с рекордными показателями объемов продаж новых автомобилей отечественного авторынка.

Однако с 2016 года прирост автопарка резко замедлился. За первую половину текущего года российский автопарк вырос всего на 0,2%. В последние несколько лет все реализованные дилерами новые автомобили фактически замещали выбывающие машины.

И еще один факт об отечественном автопарке. Сегодня численность автомобилей в возрасте 3-10 лет составляет 18 млн 673 тыс. единиц транспортных средств или более 55% от общей численности. В связи с обвалом продаж новых автомобилей в 2015-2017 гг. началось снижение физического объема данной возрастной группы автопарка. Это тревожный знак, поскольку именно эта категория автомобилей является самой обслуживаемой аудиторией для СТО и крупнейшим потенциальным потребителем автозапчастей. Согласно прогнозу, в течение ближайших трех лет количество автомобилей этой возрастной группы будет медленно снижаться.

В течение ближайших нескольких лет не следует ожидать как высоких продаж новых автомобилей, так и высокой динамики роста отечественного автопарка. Озвученный спикерами прогноз говорит о том, что автопарк перешагнет символический уровень в 33 млн единиц транспортных средств лишь в 2022 году. Таким образом, прирост составит в среднем на ближайший период не более 0,5% в год (диаграмма 1).

В «тучные годы», когда продажи автомобилей были на высоком, ныне недостижимом уровне, ситуация на автокомпонентном рынке и рынке сервисного обслуживания автомобилей была благоприятна для экстенсивного роста. Дистрибьюторы, оптовики, точки розничных продаж, станции техобслуживания имели положительную динамику за счет того, что росли и парк, и пробег автомобилей. Сегодня на рынке складывается новая ситуация. Фактически исчез драйвер роста - резкое увеличение численности автопарка.

Притормозивший пробег

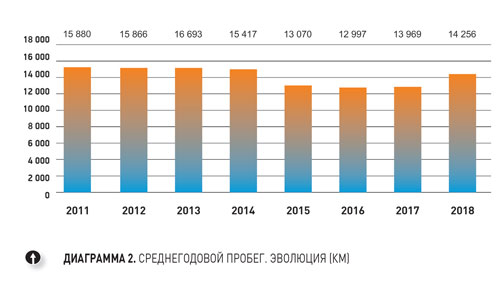

Анализ динамики величины среднего пробега автомобиля, как одного из факторов, воздействующих на потенциал рынка автокомпонентов, тоже имеет не слишком радужную картину. В течение 2015-2016 гг. из-за кризиса и сжатия доходов населения наблюдалось резкое падение усредненного показателя пробега автомобилей. В 2015 году его величина составила 13 070 км. В сравнении с предыдущим 2014 годом он снизился. Годом ранее пробег был почти на 2 тыс. км больше (15 417 км).

Если рассматривать данные результаты с позиций рынка сервисного обслуживания в пересчете на величину отечественного автопарка, то суммарный пробег во время кризиса снизился более чем на 71 млрд км (!). Это, в свою очередь, десятки тысяч литров непроданного масла, тысячи неустановленных тормозных колодок, фильтров, большой объем нереализованных запчастей и т.п.

За прошедшие два года величина среднего пробега начала медленно расти. Средний годовой пробег за прошлый год увеличился на 2,1% и составил 14 268 км. А суммарный пробег движущегося парка легковых автомобилей увеличился на 2,4%. В целом, годовой пробег, в сравнении с минимальными показателями 2016 года, увеличился на 10%, но все равно, показатель на 8% ниже и не достиг докризисного 2014 года (диаграмма 2).

При этом доля автомобилей с годовым пробегом более 30 000 км и более за год снизилась на 10 процентных пунктов, в сравнении с 2007 годом. Именно такие автомобили являются самый доходными клиентами СТО, поскольку автовладельцы тратят на техническое обслуживание и ремонт автомобиля сумму 26 232 руб. в среднем за год.

Сегодня половина автомобилей в российском парке имеет годовой пробег от 10 до 20 тыс. км. При этом доля автомобилей с пробегом более 15 тыс. км растет, а менее 15 тыс. - падает.

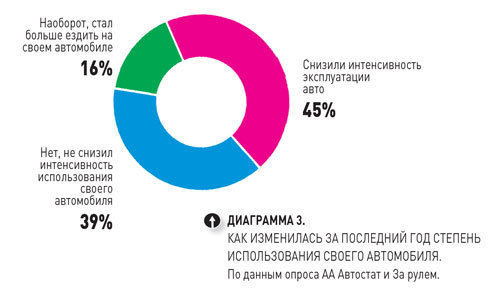

С этими трендами повышения пробега коррелируют опросы автомобилистов, которые за последний год увеличили интенсивность эксплуатации автомобилей. В этой связи было интересно проанализировать причины такого поведения водителей.

Результаты недавнего онлайн-опроса автомобилистов показывают, что 45% опрошенных снизили интенсивность эксплуатации автомобиля. Еще у 39% степень эксплуатации и пробег не снизились. Оставшиеся 16% опрошенных стали существенно больше эксплуатировать свой автомобиль, увеличив расстояние ежедневных поездок.

В числе причин, побудивших 45% опрошенных снизить эксплуатацию автомобиля, наиболее часто называют альтернативные поездки на общественном транспорте. Второй по значимости причиной называется оптимизация маршрутов поездки. Ряд опрошенных автомобилистов указали, что они перестали ездить на своем автомобиле на дальние расстояния. Причиной снижения степени эксплуатации своего автомобиля называют также поездки на такси и пользование каршерингом (диаграмма 3).

Таким образом, практически половина водителей снизила эксплуатацию своего автомобиля, воспользовавшись как альтернативными инструментами мобильности, так и оптимизацией собственно своих поездок. Но в то же время чуть больше половины опрошенных автомобилистов не снизили степень эксплуатации транспортных средств, а часть их даже повысила. Именно они и стали драйверами увеличения показателей пробега на те самые 10%, о которых упомянуто выше.

Для участников рынка принципиально важно сформулировать характеристики текущей ситуации, а также сделать выводы о трендах дальнейшего развития рынка автозапчастей и сервисного обслуживания.

Первое. Общий парк автомобилей останется более или менее стабильным в ближайшие три года. В свою очередь парк автомобилей возрастом 3-10 лет уменьшится как в сегменте российских, так и зарубежных марок.

Второе. Годовой пробег автомобилей в среднем увеличился после кризиса, но 2018 год был последним годом с положительной динамикой. В ближайшем будущем показатели годового пробега, по всей видимости, расти не будут.

Третье. Указанные факторы показывают, что конкуренция на авторынке будет расти в ближайшие несколько лет, в то время как объем рынка останется стабильным. Согласно озвученному прогнозу, парк на ближайшие годы увеличится на 1,5%, а объем рынка послепродажного обслуживания на 3,5%.

Четвертое. Ценовой фактор останется самым существенным, поэтому количество посещений в частные

гаражи будет оставаться весьма

весомым.

Трансформации послепродажного обслуживания

Эволюционно рынок вошел в новую стадию развития, когда факторы экстенсивного роста фактически исчерпаны. Макроэкономическая ситуация свидетельствует о том, что не следует ожидать каких-то прорывов. Не будет и роста величины среднего пробега. Эти вышеуказанные факторы стабилизируют и даже «замораживают» ситуацию. И в этом случае поведение и предпочтения водителей будет приобретать все большее значение.

Особенно данный фактор будет воздействовать на рынок послепродажного обслуживания автомобилей. И в этом сегменте автомобильного бизнеса происходят сильнейшие подвижки. Докладчики сформулировали существующие тренды.

Согласно проведенным исследованиям и озвученным данным на мероприятиях MIMS Automechanika, за последние годы эволюцию поведения в обслуживании автомобилей можно описать тремя трендами. Первый заключается в неуклонном снижении доли самостоятельного обслуживания. Если в 2008 году на этот тип приходилось 51%, то в прошлом 37%. Доля операций Buy & Fit (купил и делегировал) за 10 лет выросла на 17 процентных пунктов. Это основная тенденция поведенческой эволюции. В прошлом году она составила 33%. Третий тренд: 30% всех операций были делегированы. В целом, причиной данного поведения являются изменения водительских приоритетов и усложнение транспортных средств.

Создана ли материальная база для такой поведенческой модели? Сегодня на территории России насчитывается более 75 тысяч точек продаж и обслуживания автомобилей,

в том числе 3545 официальных дилеров. Структура автосервиса меняется,

и к 2024 году прогнозируется увеличение числа официальных сервисов

и резкий рост сетевых СТО, а вот число независимых СТО, напротив, считают специалисты, несколько сократится.

Сегодня только 17% от всего объема рынка ТО и сервиса приходится на долю официальных дилеров, еще 31% - на независимые СТО, а оставшиеся 52% - это потенциал рынка, который в рублевом эквиваленте составляет 157,3 млрд руб.

Если же обратиться к конкретным опросам, они показывают аналогичные соотношения. Согласно их результатам складывается следующая картина.

На долю дилерского сервиса приходится 11% от всех посещений автосервисов в послепродажном обслуживании. В то же самое время на независимый несетевой сервис приходится до 37% от общего числа посещений СТО. Еще порядка 6% приходится на станции технического обслуживания сетевого формата. 17% рынка, согласно исследованию, приходится на гаражный сегмент. Но особенностью рынка сервиса является сезонное посещение для смены резины, что в свою очередь искажает картину. На несетевые шиномонтажные мастерские в общем количестве посещений приходится пятая часть заездов (21%), и еще 8% приходится на сетевой формат.

На этом фоне интересный тренд продемонстрировал гаражный сегмент. В период экономических трудностей его популярность растет, а в наиболее благоприятные «тучные» годы – снижается. Согласно результатам вышеприведенного исследования, в 2012 году доля посещений гаражных частных механиков составляла 9%, в 2018 году увеличилась до 17% (диаграмма 4).

Но если из этих данных исключить сезонную смену шин, то доля посещений независимого несетевого сервиса увеличится с 37% до 48%. Таким образом, независимый сервис сегодня лидер по количеству посещений, с долей рынка в 4 раза большей, чем у официальных дилеров.

Дилерские трудности

Сервисный сегмент официальных дилерских сервисов переживает непростые времена. Его доля сократилась практически вдвое за 10 лет (с 21% в 2010 г.). Это объективная тенденция, как правило, главной причиной ухода из такого сервиса автомобилисты также называют ценовой фактор. В докладе на одном из мероприятий прозвучал такой разительный по своей сути пример. Еще 10 лет назад дилер зарабатывал 10-12% на продаже новых автомобилей, 25% - на торговле запчастями и до 70% - на услугах сервиса. Сегодня автопроизводители ставят дилеров в ситуацию, когда создание автосервисов становится для последних невыгодным. Навязывая дилерам свои условия реализации автомобилей (с фиксированной ценой и скидками за счет дилера), требуя приобретать запчасти и аксессуары только у дистрибьютора по завышенным ценам, организуя сервисные центры по жестким нормативам, автопроизводители сводят рентабельность официальных автосервисов к минимуму.

По данными опросов, в России снижается доля автовладельцев, которые предпочитают обслуживать гарантийные автомобили у официальных дилеров. Если в июне 2018 года доля таких автовладельцев составляла 87,1%, то в июле 2019-го – уже 82,9%.

Оценивая результаты опроса, эксперты выявили еще один тренд. При прохождении ТО у дилеров автовладельцы стали чаще оплачивать не только сами работы, но еще приобретать здесь же расходные материалы и запчасти. Их доля за год выросла с 63,3% до 68,7%, в то время как доля тех, кто оплачивал только работы, уменьшилась с 20,3% до 15%. Это может быть связано как с тем, что производители и дистрибьюторы стали более грамотно работать с ценообразованием оригинальных запасных частей, так и с откровенным навязываем оригиналов, о чем сказано выше.

Если же сравнить ситуацию с рынками сервиса и запчастей стран Старого Света, то она во многом отлична от отечественных реалий. За минувшие 13 лет автопарк в Европе вырос на 8%, а рынок сервиса – на 13%. Существенным отличием Западной и Восточной Европы является соотношение независимых дилеров и официальных сервисов: на Западе оно составляет 58% к 42%, а на Востоке континента – 73% к 23%. Из общего числа независимых СТО 18% принадлежат той или иной сети. При этом количество малых СТО «общего профиля» сокращается, а вот специализированные и «узкие», наоборот, показывают рост.

Эволюция выбора

Что же привлекает автомобилистов в независимый автосервисный сегмент? Ответ, казалось бы, на поверхности – цена. На эту причину указали два из трех опрошенных автомобилистов (66,8%). Однако не все так просто, как кажется на первый взгляд. Каждый пятый указал на высокий уровень обслуживания техники в независимом сервисе. Еще 5% указали на высокое соотношение цены и качества. Такие факторы как удобное местоположение, сроки ремонта и недовольство дилерским сервисом не слишком существенны (2-4 процентных пункта).

Интересны результаты опросов, проведенных среди клиентов, обслуживающих автомобили в независимом сегменте. На выбор СТО воздействуют такие факторы, как высокая квалификация персонала (67,8%), удобное расположение (близко к месту работы/проживания (42,9%)). На третьем месте рекомендации знакомых и родственников – 38,5%.

В качестве причин выбора фигурирует и такой новый фактор, как запись на ТО/ремонт в приемлемые сроки (29%).

Положительные отзывы в интернете и высокий имидж станции в городе расположились соответственно на пятом и шестом месте (на это указали 23,4% и 21,8%). Высокий авторитет сетевых сервисов важен для 12,3% автовладельцев. И наименее значимы такие факторы как предварительное общение по телефону (11%) и удобный подъезд к СТО (4%) (диаграмма 5).

Место премиальных

Тем не менее, рынок автосервиса и автокомпонентов стремительно изменяется. Все возрастающую роль в поставках запчастей играют интернет-платформы. По статистике, в Интернете ежемесячно обрабатывается около 100 млн заявок на покупку запчастей. Потенциальная аудитория интернет-покупок порядка 30 млн человек. Это огромный по емкости рынок, который пока дает в итоге чуть более 600 тыс. покупок, совершаемых онлайн.

В дальнейшем объем интернет-покупок будет только возрастать. При этом сегмент автомобильных компонентов здесь – один из самых перспективных. Развиваются достаточно необычные новые направления. Так, за последний год экспорт запчастей из России показал самый большой рост среди других категорий товаров.

Специалисты оценили перспективы и тренды рынка автокомпонентов в связи с появлением данного фактора и начавшегося бурного роста онлайн-торговли.

Сегодня в связи с экономической ситуацией наблюдается тренд роста доли бюджетного сегмента. При этом важно видеть географическую составляющую данного феномена рынка автозапчастей. Его основа — это менее экономически развитые регионы страны. Доля «премиума» на рынке малых, средних городов и ряда областных центров составляет 10-20%. В Москве и Санкт-Петербурге, а также городах-миллионниках – 30-38%.

Учитывая большую емкость рынка автокомпонентов в крупнейших центрах и более высокую платежеспособность их населения, данные мегаполисы имеют наибольший потенциал для дальнейшего роста.

Был оценен потенциал для Москвы и Санкт-Петербурга, автомобильный парк которых составляет 6,7 млн транспортных средств. Здесь вполне реально повысить долю премиума с 38% до 45%. Такой рост увеличит выручку дополнительно на 89 млн евро ежегодно.

В городах-миллионниках реально увеличить долю премиальных запчастей с 30 до 40%. В остальных центрах также имеется значительный потенциал, и премиальные запчасти могут занимать до 30% рынка.