В течение последних двух лет федеральными чиновниками разрабатывалась новая Стратегии развития автопрома РФ до 2025 года, которая должна была прийти на смену текущему документу. Столь длительный срок проработки в очередной раз продемонстрировал сложность задач и целей, стоящих перед автомобильной отраслью, а выбор приоритетов и направлений развития проходил в атмосфере дискуссии и разных сценариев. Новый документ закладывает основу для бурного роста автокомпонентного производства в Российской Федерации.

Впервые о разработке новой Стратегии развития автопрома РФ заговорили в конце 2015 года. Тогда Президентом РФ Владимиром Путиным было дано поручение в срок до 1 марта 2016 года представить концепцию документа. К этой дате документ не был подготовлен, и срок был перенесен на октябрь. Подготовленный чиновниками документ вызвал много вопросов, и в октябре 2016 года вице-премьер Правительства РФ Аркадий Дворкович отправил проект стратегии на доработку. Подготовку Стратегии развития автопрома РФ до 2025 года курировали два ведомства - Минэкономразвития и Минпромторг РФ.

Тогда никто не мог предположить, насколько растянется данный этап доработки документа. Примечательно, что свои оценки в этот период давали не только зарубежные автопроизводители, которым предстояло жить по новым правилам, но и дилерское сообщество, которое через Общественную палату РФ доносило до разработчиков свои предложения, направленные на учет интересов дилеров. В свою очередь, позиция ряда зарубежных автопроизводителей, которая озвучивалась летом прошлого года, состояла в желательности продлении режима «промсборки-2». То есть правил, которые были зафиксированы в подписанных ими соглашениях с правительством в период 2011-2012 гг. и которые их вполне устраивали.

В конце февраля текущего года на совещании у Председателя Правительства РФ Дмитрия Медведева Стратегия развития автопрома РФ до 2025 года была рассмотрена и в целом одобрена.

Основными целями главного отраслевого документа являются, прежде всего, увеличение локализации выпускаемых зарубежными автопроизводителями моделей, разработка перспективной техники и систем для нее, рост объемов поставок за рубеж автомобилей и автокомпонентов. Ожидается, что экспорт (автомобили плюс компоненты) увеличится с $2,7 млрд в 2017 г. до $7,8 млрд в 2025 г. Господдержку отрасли планируется сохранить на уровне 2017 г. (более 60 млрд руб.), сместив к 2020 году акцент на создание, производство и сбыт новых продуктов в сфере электродвижения, автономного вождения и газомоторной техники.

Уникальность ситуации

Впервые за много лет развития современного автомобильного рынка Российской Федерации сегодня на нем сложилась уникальная ситуация. Доля автомобилей российской сборки на рынке, как отечественных брендов, так и зарубежных, в прошлом 2017 году выросла до 83%. Это абсолютный исторический рекорд, в основе которого не только благоприятное стечение обстоятельств, но и результат выполнения предыдущей стратегии автопрома. Напомним, что в рекордном по уровню продаж на российском авторынке 2012 году доля легковых автомашин российской сборки составила 65%. То есть почти на два десятка пунктов меньше текущего результата.

Итог прошлого года на российском рынке – 1 425 тыс. легковых автомобилей, из которых чистый импорт составил 255 тыс. штук. Продажи легковых автомобилей российских брендов выросли и составили 22% авторынка, а иномарок российской сборки — чуть более 61% рынка.

Сегодня зарубежные автопроизводители в работе на российском авторынке делают ставку на локализованные модели. Доля выпускаемых в РФ моделей французского автопроизводителя Renault на отечественном рынке составила 99,2%. Импортируются кроссовер Renault Koleos, грузо-пассажирская модель Dokker, а также фургоны Master и электромобили. Но их объемы продаж малы.

Все модели KIA производятся на производственных площадках в РФ. В прошлом году на мощностях калининградского «Автотора» начат выпуск последней не локализованной модели малого класса KIA Picanto.

Также все легковые модели корейского автопроизводителя Hyundai выпускаются на территории РФ. Импортируется только микроавтобус Hyundai H-1. Аналогичная ситуация и у японского автопроизводителя Nissan, в продажах которого на отечественном рынке преобладают кроссоверы местной сборки, импортируются в небольших количествах только Nissan Juke и GT-R.

Сегодня для отечественного покупателя не стоит ребром вопрос: где произведен автомобиль? Отечественный автолюбитель стал достаточно лояльным к автомобилям локальной сборки. Они выигрывают за счет более низкой цены, практически не уступая по качеству импортным, благодаря соблюдению высоких стандартов зарубежных автопроизводителей.

Большая часть импортируемых на российский рынок автомобилей — модели премиум-брендов. Емкость отечественного рынка для таких автомобилей мала и составляет не более 10% от общего числа. Поэтому их выпуск в небольших количествах невыгоден автопроизводителям. Хотя ряд моделей выпускают на месте путем «отверточной сборки» из SKD-комплектов. Это модели Audi, Genesis, BMW и др. Сегодня на территории Московской области начато строительство автомобильного завода немецкого автопроизводителя Daimler (Mercedes-Benz) по полному циклу, где планируют выпускать модельный ряд премиум-автомобилей. Также в Калининградской области нашел место для своего завода другой баварский автопроизводитель – BMW. Причина такой локализации премиум-брендов и инвестирования их в локальное производство по полному циклу, со сваркой и окраской кузовов, – индексация утилизационного сбора, которая создает дополнительные барьеры для «чистого» импорта.

Загрузка недозагруженного

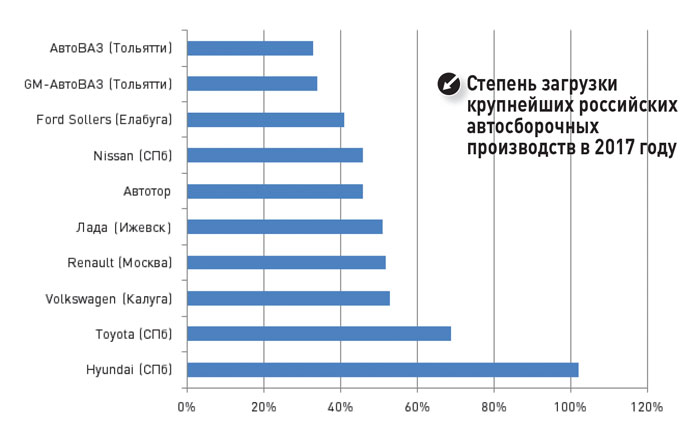

Сегодня в Российской Федерации все действующие на ее территории автозаводы располагают суммарной производственной мощностью 3,56 млн автомобилей в год. Учитывая тот факт, что емкость отечественного автомобильного рынка составила в прошлом году 1,425 тыс. легковых машин, данные производственные мощности работают менее чем наполовину (около 40%).

Таким образом, потенциал сборочных мощностей, созданных зарубежными автопроизводителями, более чем вдвое превышает текущий объем внутреннего российского рынка. Не сильно помогает экспорт. В прошлом году поставки автомобилей из РФ за границу составили всего 76 тыс. машин российской сборки. В страны Евразийского экономического союза, где отменены пошлины на ввоз российской продукции, поставлено 37 тысяч авто. Основным импортером стала Республика Беларусь (23,5 тыс. ед.). А за пределы Евразийского экономического союза, в страны т.н. дальнего зарубежья поставлено 38 тыс. единиц легковой техники на сумму $664 млн. Примечательно, что основной экспортной моделью в страны дальнего зарубежья стал кроссовер Skoda Yeti концерна Volkswagen, произведенного в Нижнем Новгороде. Экспорт модели Yeti в относительно больших количествах – это результат маневра немецкого концерна. Пока в Чехии шла переналадка завода на выпуск более «свежей» модели Skoda Karoq, более 15 тыс. автомобилей поставлены за пределы РФ, преимущественно в Чехию. Однако в этом году такой маневр уже не возможен: в Европе начаты продажи новой модели чешской сборки, а в Нижнем Новгороде завершен выпуск кроссовера Skoda Yeti.

И хотя в Стратегии развития автопрома РФ до 2025 года экспорт автомобилей указан как один из краеугольных принципов политики государства, он сталкивается и тормозится отсутствием долгосрочных договоренностей между странами, отсутствием компенсацией транспортных расходов автопроизводителям и другими факторами. Только после решения этих задач продукция российских производственных площадок за рубежом будет конкурентоспособна.

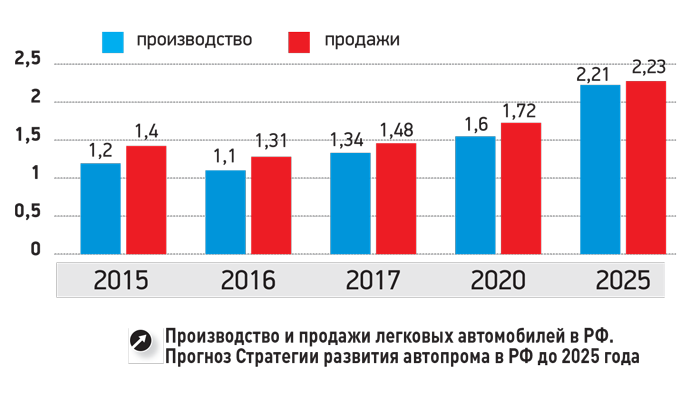

Впрочем, спрос на отечественном авторынке в прошлом году начал расти. По итогам прошлого года, когда продажи легковых автомобилей выросли на 12,4%, в сравнении с годом ранее, производство легковых автомобилей выросло на 16% — до уровня 1,34 млн шт., и рост, по всей видимости, в перспективе продолжится.

Заявлены целевые показатели новой Стратегии развития автопрома РФ (диаграмма №1) . К 2025 году отечественный авторынок легковых автомобилей достигнет объема 2,23 млн автомобилей, а их производство – 2,21 млн шт. (из них около 12–14% будет поставлено на экспорт).

Таким образом, можно ожидать увеличения загрузки сборочных мощностей, созданных на территории РФ зарубежными автопроизводителями. Теоретически он возрастет с сегодняшнего уровня в 40% до 60%. Однако следует учесть, что суммарные производственные мощности предприятий зарубежных концернов в самой ближайшей перспективе увеличатся. Помимо объявленных проектов строительства автозаводов немецких концернов BMW и Mercedes-Benz (их производственные мощности не высоки, порядка 20-30 тыс. автомобилей в год), продолжается строительство автозавода китайского производителя Haval в Тульской области (заявленная мощность 150 тыс. автомобилей в год). О своих планах в РФ объявил шведский автопроизводитель Volvo, но конкретных проектов пока не предоставлено.

Также в перспективе могут быть расконсервированы сборочные мощности предприятия General Motors в Санкт-Петербурге и простаивающие сегодня мощности автозавода Sollers во Владивостоке, где ранее до кризиса выпускали автомобили корейской марки Ssangyong и японскую модель Toyota LC.

Тем не менее, правительственные чиновники не ожидают закрытий работающих предприятий по выпуску автомобилей, этот фактор был исключен из списка рисков в новой редакции Стратегии развития автопрома РФ до 2025 года. В ранних версиях документа такой вариант событий считали вероятным, поскольку отечественный авторынок до сих пор находится в не самой лучшей форме. Но сегодня позиция профильных чиновников изменилась на противоположную – они даже допускают возвращение некоторых брендов на отечественный авторынок из-за начавшегося его восстановления. Другие перечисленные риски, отмеченные в документе — ужесточение санкций, нехватка компетенций и средств развития производства, увеличения экспорта и т. д.

Полный цикл высокой локализации

В настоящее время в Российской Федерации автомобили выпускают как по полному циклу CKD (сварка, окраска кузова, сборка), так и методом «отверточной сборки» из SKD-комплектов. В прошлом году, из собранных на территории РФ 990 тысяч иномарок, по полному циклу изготовлено 827 тыс. автомобилей. Вдобавок, по полному циклу выпущено порядка 364 тыс. автомобилей российских марок (включая автомобили Datsun и Chevrolet Niva, которые фактически являются отечественными разработками). Объем выпуска «отверточных» автомобилей составил 153 тыс. штук.

В свою очередь, лидером по выпуску «отверточных» автомобилей является калининградское предприятие «Автотор». Здесь из SKD-комплектов собирают и выпускают широкий модельный ряд автомобилей KIA (Picanto, Ceed, Sportage, Soul, Venga, Optima, Quoris, Stinger, Mohave): в прошлом году выпуск составил 84 тыс. штук. Также на калининградской площадке из SKD-комплектов выпускают достаточно широкий модельный ряд Hyundai (Tuscon, Santa Fe, Grand Santa Fe, Elantra, i40), а также автомобили премиум-марки Genesis. Помимо Калининграда автомобили из SKD-комплектов выпускает предприятия Volkswagen в Калуге, где в отдельном цехе ведется «отверточная» сборка модели Audi Q7 и микроавтобуса VW T6. Также из SKD-комплектов собирают модели Mazda6 и кроссоверы CX-5, CX-9 на заводе Sollers во Владивостоке. Правительство в прошлых стратегиях допускало вариант «отверточной сборки» для увеличения модельного ряда зарубежных автопроизводителей.

Впрочем, выпуск автомобилей по полному циклу сам по себе не сулит высокой локализации и создания большой добавочной стоимости. Необходимо работать над созданием отечественной компонентной базы. В новой редакции Стратегии указано на важность углубления локализации, развития национальных производителей комплектующих, обозначена необходимость разработки критических технологий и новых продуктов мирового уровня. О важности развития отрасли автокомпонентов в Минпромторге РФ говорят с момента девальвации рубля в конце 2014 года, но серьезных успехов пока не было. Сейчас список мероприятий помимо субсидирования включает «формирование отраслевых приоритетов» по локализации компонентов — в частности, отсутствующей системы «мониторинга глубины локализации». При этом высок риск нехватки компетенций и инвестиций для развития выпуска компонентов, НИОКР и даже экспорта. В новой стратегии планируется стимулировать автопроизводителей, работающих в РФ, к углублению локализации. Заявлен целевой показатель – к 2025 году средний уровень локализации легковых автомобилей должен составить 70-75%, а коммерческих автомобилей – 75-85%. Это более высокие требования, поскольку в соглашениях о промсборке-2 от автоконцернов требовался 60% уровень локализации.

Новый отраслевой документ называет инструментарий, способствующий углублению локализации выпускаемого на территории России модельного ряда автомобилей зарубежных концернов. Государство берет на себя участие в выборе приоритетов компонентов для локализации. Минпромторг РФ уполномочен подписывать специнвестконтракты (СПИК), а инвестор обязан выбрать из списка министерства (моторы, коробки передач и другие сложные автокомпоненты), что именно автопроизводитель будет локализовывать. Это станет ключом для доступа к госсубсидиям, то есть господдержке. Таким образом, в рамках новых отношений заявлена формула – «помощь от государства в обмен на выпуск автокомпонентов».

Немаловажно, что такая локализация сложного автокомпонентного производства подтолкнет к развитию и созданию мощностей по производству менее сложных, но очень важных автокомпонентов другого, более низкого уровня, а также сырья для производства автодеталей и узлов.

Впрочем, заявленный инструмент развития автопрома и автокомпонентного производства в РФ вызвал раздражение представителей министерства экономики ФРГ. Они устами федерального министра заявили, что российский СПИК ограничивает конкуренцию и не обеспечивает равное отношение ко всем предприятиям, которые имеют интересы на российском авторынке. Таким образом, на рынке образуются неравные условия для инвесторов в автомобильную отрасль.

Сегодня соглашения СПИК подписали немецкий концерн Mercedes-Benz (новый автозавод в Подмосковье) и японский концерн Mazda (производство двигателей объемом 50 тыс. штук во Владивостоке). И если менять условия уже подписанных СПИКов, это негативно скажется на инвестклимате и может повлечь юридические последствия.

Также в Стратегии поставлена задача довести уровень затрат на НИОКР в РФ до 5% выручки. Это важно для создания компетенций для осуществеления перспективных разработок электромобилей и автомобилей с автономным вождением.